1.リセッション入りの可能性が高まり、原油価格は一旦下落へ

1ー1.原油価格の推移

2022年2月下旬、ロシアによるウクライナへの侵攻が開始され、現在も戦争は膠着状態となっています。戦争による地政学的な制約や、米国やEU諸国など各先進国によるロシアへの経済制裁によって、ロシア産原油・天然ガスなどのエネルギー供給が制約される懸念から、開戦以前に緊張が高まっていた時期からエネルギー価格は一気に上昇しました。

一方で足元の状況をみると、6月中旬頃から下落トレンドが続いています。それまでは力強さのあった米国経済に陰りがみえ始めたためと考えられます。

<WTI原油先物価格チャート>

出典:tradingview.com

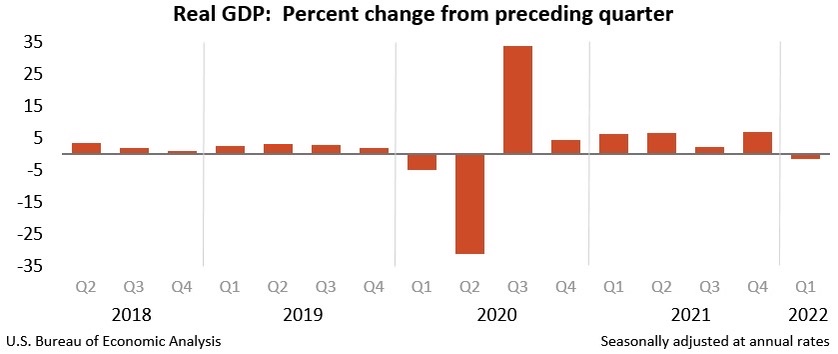

1ー2.米GDP2022年第一四半期はマイナス成長/第二四半期もマイナスか

6月28日に発表された米国の第1四半期(1~3月)GDP成長率(確定値)は-1.6%でした。コロナ禍以降は、2020年第3四半期から6期連続で順調な回復を続けてきましたが、ついにマイナス成長へ転落となりました。

(参照サイト)

米国商務省経済分析局:US Department of Commerce / Bureau of Economic Analysis

7月28日に発表予定の第2四半期(4~6月)の速報値に注目が集まります。アトランタ連銀のGDP予測モデル”GDPNow”によると、第2四半期もマイナス成長(-1.6%:7月19日時点の予測)に陥ると予測されており、リセッションが間近に迫っている可能性もあるといえます。

アトランタ連銀:Federal Reserve Bank of Atlata

1ー3.続伸してきた各経済指標が低迷を始めた

・米国小売売上高 5月速報値が前月比-0.3%と失速(後に-0.1%へ修正)

・米国消費者信頼感指数 5月比で6月は-4.5ポイント減で98.7、低水準に低下

・米国個人消費支出 前月比+0.2%で、前月からの伸び率が大きく鈍化

アメリカの投資会社グッゲンハイム・パートナーズCIOで債券投資家として著名な投資家のスコット・マイナード氏も、7月22日のTwitterで以下のように投稿しています。

『景気先行指数が4ヶ月連続で下落なら、それは”既にリセッションへの道中にいることを示す。君達にそう警告しておく。』

ここでいう”景気先行指数”とは、米国の民間調査会社カンファレンスボードが毎月発表する指数のことです。景気の代表的な先行指標である、週平均労働時間や失業保険申請件数、新規受託着工件数、実質マネーサプライなどの指数によって算出されます。マイナード氏が指摘している通り、4ヶ月連続のマイナスで景気減速によるリセッション入りのリスクが高くなります。

直近3ヶ月の景気先行指数は、現状3ヶ月連続の下落となっています。やはりリセッション入りが近づいている可能性が高いと考えられます。

4月:119.2/-0.3%

5月:118.3 /-0.4%

6月:117.1/-0.8%

(参照サイト)

米国商務省:US Department of Commerce / Bureau of Economic Analysis

米カンファレンス・ボード:The Conference board

1ー4.リセッション入りの前兆となる逆イールド発生

逆イールドとは、いわゆる「長短金利差の逆転現象」のことを指し、近い将来の景気後退、つまりリセッション入りのサインとして知られています。

一般的には、価格変動リスクを受ける期間の長さの関係で、償還までの期間が短い債券よりも長い債券の方が利回りが高くなります。これが逆転している状態が”逆イールド”です。この逆イールドが起きる理由としては、長期の米国10年債利回りは将来の期待インフレ率に連動する一方、短期の米国2年債利回りはFRBの政策金利に影響を受ける事が関係しています。

一般的に、金融引き締めは数年間続くことが多く、利上げのフェーズが続くことを踏まえて2年債などの短期債は利回りが上昇しやすくなります。一方で投資家は、いずれ利上げの先にあるリセッション入りとインフレ率の鈍化を意識し始めるため、比較的長期間、安全に運用できる資産の米国長期債の買いを増やすため、10年債の利回りは低下しやすくなります。

逆イールドは2022年4月頭に一時的に発生して以来、数ヶ月ぶりに再度7月に顕著に発生しました。直近では逆イールドの拡大が続いています。これは、将来のリセッション入りを織り込んで安全資産の米国長期債に買いが集まっているためです。一方、FRBは利上げのペースを未だ緩めないため、短期債の方は利回りが上昇する傾向となります。

原油価格の下落が始まった6月中旬頃と、米国債の利回りが低下(買いが強くなった)タイミングが一致していることからも、やはりリセッション入りの可能性が高まったことによる将来の需要低下(消費の減退)を織り込んできていると考えられます。

<米国債10年物利回り(ローソク足)/2年物利回り(黄色折線)の比較>

2.EUのアキレス腱となる天然ガスパイプライン『ノルドストリーム1』は点検を終え供給再開

2ー1.設備のメンテナンスによって供給量の制限が続く可能性

ロシアの国営企業ガスプロムが所有する『ノルドストリーム1』は、バルト海を通じてEU諸国へ天然ガスを供給しているパイプラインです。ロシアからのパイプラインでEU諸国が輸入する天然ガス全体の3分の1以上のキャパシティがあります。稼働の可否は、ドイツなどのEU諸国にとってエネルギー問題が更に深刻化しうるリスクとなっています。

EUに特化したメディア”euractive”の記事によると、7月11日から年次点検で停止していた『ノルドストリーム1』が21日より稼働再開されました。しかしながら、設備のタービン補修の遅延を理由に、供給量が半分以下に制限されたままとなる懸念があります。

前章で触れた原油価格の動向とは異なり、天然ガス先物価格は直帰の下値を大きく切り上げてからの上昇トレンドが終わる気配を示していないことから、今後の供給懸念がまだ払拭しきれていない可能性を示唆しています。

<天然ガス先物価格チャート>

出典:tradingview.com

(参考記事)

2ー2.ノルドストリーム2の稼働を巡ってすれ違うEUとロシア

ロシアのウクライナ侵攻に対するEU諸国の対抗措置として、新たに稼働予定だった『ノルドストリーム2』のドイツ当局による認定が停止されています。ノルドストリーム2は、年々天然ガス需要が高まるEU諸国に対して、ロシアからの天然ガス供給を倍増させるべく新たに建造されたパイプラインで、建造工事は2021年に既に完了。あとはドイツの認定手続きを待ってバルブを開くだけという状況でした。特に脱原発を推し進めてしまったドイツにとって、天然ガス供給を充足できないことは、深刻なエネルギー問題を引き起こすことを意味します。

EUに特化したメディア”euractive”の記事によると、ロシアのプーチン大統領から「EUでガスが足りないなら、ノルドストリーム2を稼働すべきだ」との発言がありました。ノルドストリーム2でドイツを中心に欧州に送る想定だった天然ガスの半分は、既にロシア国内向けに変更して消費・処理されており、稼働が遅れれば更に半分(4分の1)に減少させると警告しています。

ロシアと欧米諸国の争いが続く限り、ノルドストリーム2の認定停止というEU諸国からロシアに対する対抗措置を緩和することは難しく、むしろエネルギーの代替調達を推し進めています。ノルドストリーム2の稼働によって欧州全体が長期的にエネルギー供給を安定化できる望みは薄く、不確実で高リスクな市場環境が続くであろうという懸念が、天然ガス先物価格に織り込まれ始めていると思われます。

(参考記事)

Gotev, Georgi. n.d. “EU lacking Russian gas? It should then launch Nord Stream 2, Putin says.” EURACTIV.com. Accessed July 21, 2022. https://www.euractiv.com/section/energy/news/eu-lacking-russian-gas-it-should-then-launch-nord-stream-2-putin-says/.

3.米政策金利(FFレート)の動向からみた株式相場の展望

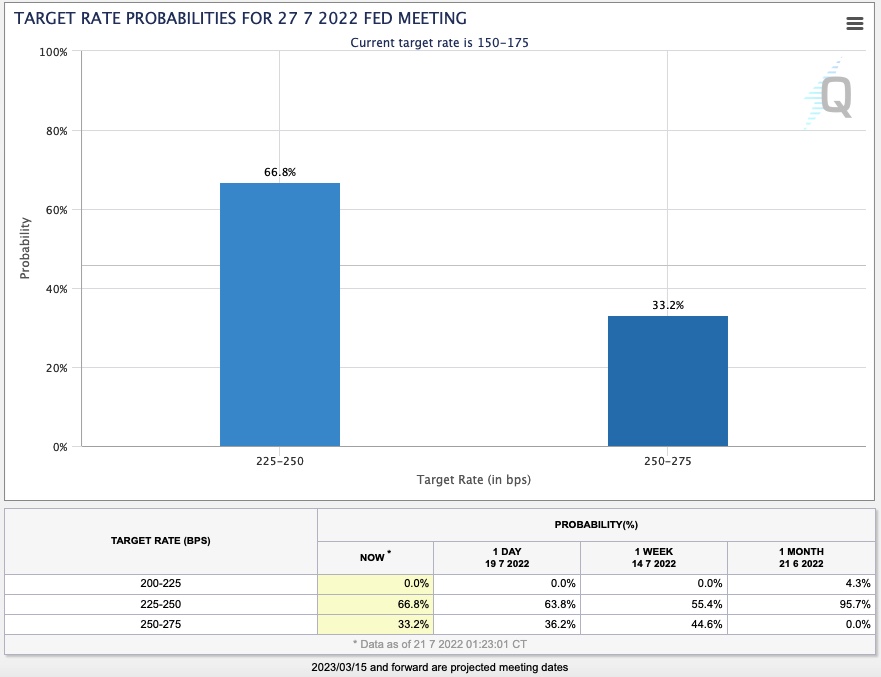

3ー1.CME FedWatch Toolで市場が予測している利上げ幅を知る

CME FedWatch Toolから、今後開催されるFOMC毎に見込まれる利上げ幅の市場予測を知ることができ、更には株価が金利を意識しながら連動して動いていることが分かります。

【7月現時点の政策金利】

・1.5~1.75%

【7月27日FOMC後の政策金利予測】

<7月14日時点>

・2.25~2.5% / 0.75%の利上げ確率:55.4%

・2.5~2.75% / 1.00%の利上げ確率:44.6%

<7月19日時点>

・2.25~2.5% / 0.75%の利上げ確率:63.8%

・2.5~2.75% / 1.00%の利上げ確率:36.2%

<7月20日時点>

・2.25~2.5% / 0.75%の利上げ確率:66.8%

・2.5~2.75% / 1.00%の利上げ確率:33.2%

(参照サイト)※7/20時点のデータを参照

データからは、突如噴出した1%利上げの確率が徐々に下がり、前回同様0.75%の利上げとなる可能性が高まってきていることが分かります。これは、7月13日に発表された米国の6月CPI(消費者物価指数)が市場予測を上回る9.1%もの高インフレを記録したことが動揺の発端となり、更に厳しい1%の利上げがありうるのではないか、という懸念が瞬間的に急上昇した後に、落ち着きを取り戻してきているためです。

S&P500のチャートを見ると、米CPIが発表された7月13日の翌日以降に株価の上昇が始まり、1%利上げの確率が下がっていくのと連動していることが分かります。株式のバリュエーションは金利に大きく影響を受け、金利はインフレ率に連動するという基本に立ちかえることが重要です。

3ー2.高インフレの歴史を振り返れば、まだ米国債の利回りが低すぎる

アメリカの著名投資家で投資会社DoubleLineCapitalLPの創設者、ジェフェリー・ガンドラック氏が7月20日に投稿したTwitterです。少し解釈が難しいですが、以下のようなニュアンスだと思われます。

『米国債の利回り曲線(2年債より長期の部分)がパンケーキのように真っ平らで、約3.2%という低水準。過去に10%インフレだった時代を踏まえると…低いよな?(絶対そうとは言えないけど)』

過去に10%を超えるインフレが起きた1970年代のオイルショックの歴史を振り返ると、当時の米国債の利回りや政策金利はインフレ率と同じく10%超が当たり前でした。現在直近のインフレ率は9.1%。ガンドラック氏のみならず、そのくらい金利を上げないとインフレは収束しないのではと、機関投資家の間では警戒されています。

このような歴史や投資理論に基づけばマーケットの回復は道半ば。しばらくベアマーケットが続くと考えるのが定石です。しかし近年は社会情勢の変化が著しく、ベテランの機関投資家も経験したことがないような事が起きうるリスクが増しています。機関投資家でも判断の難しい市場環境が続くのではと思われます。