前回記事「コモディティ価格は本当に株価と連動しないのか【世界恐慌・1970年代の高インフレ・アジア通貨危機編】 1/2」において、1930年代の世界恐慌からアジア通貨危機までのコモディティの動きを振り返りました。

リセッション時には株価が大きく下落しますが、金が資金退避先として選ばれる傾向がある一方、他のコモディティは経済のグローバル化が進むにつれて、マクロ経済や地政学、国際機関の動きによる影響が大きいことが分かりました。

本記事では、より近年の動きにフォーカスして、未だ脱却できていないコロナ下での判断ポイントを探りたいと思います。

ITバブル時の価格変動

まず取り上げるのはITバブル期です。

1990年代から2000年代の初頭にかけて、コンピュータ、ソフトウェア、ネットワーク関連株が実態以上の高値を付けて株価を押し上げ、その後急降下しました。

バブルのきっかけは「Windows95」と言われています。多くの投資家が第二のMicrosoftを見つけるべく、ITという自動車産業に代わる新しい産業に資金を投入しました。

バブルは2001年に弾けます。原因は、PC普及によるニーズの飽和と、それに見合わない過剰な生産能力等と言われていますが、投資家目線で言えば、高すぎる株価ということに尽きます。

実態、実力を伴わないITベンチャー企業は市場から淘汰され、根拠なき熱狂は冷めました。

尚、2001年には同時多発テロが発生しています。この出来事は、IT関連株だけではなく、アメリカ市場全体の混乱を引き起こします。しかし、その後続く「対テロ戦争」による復興支出に伴い、経済の低迷に陥らず予想外の回復を実現することになります。

この時期、金は少しおもしろい動きを見せています。下チャートのように、1990年代の終わりは価格を下げています。これは、グングン上昇する株式マーケットに資金を振り向けたものです。

その中で、上チャートの赤矢印の部分ですが、乱高下しています。ここはまさにバブル崩壊前夜。筆者の推測ですが、株価の異常に気付いた投資家が資金の出し入れを行ったのではないでしょうか。

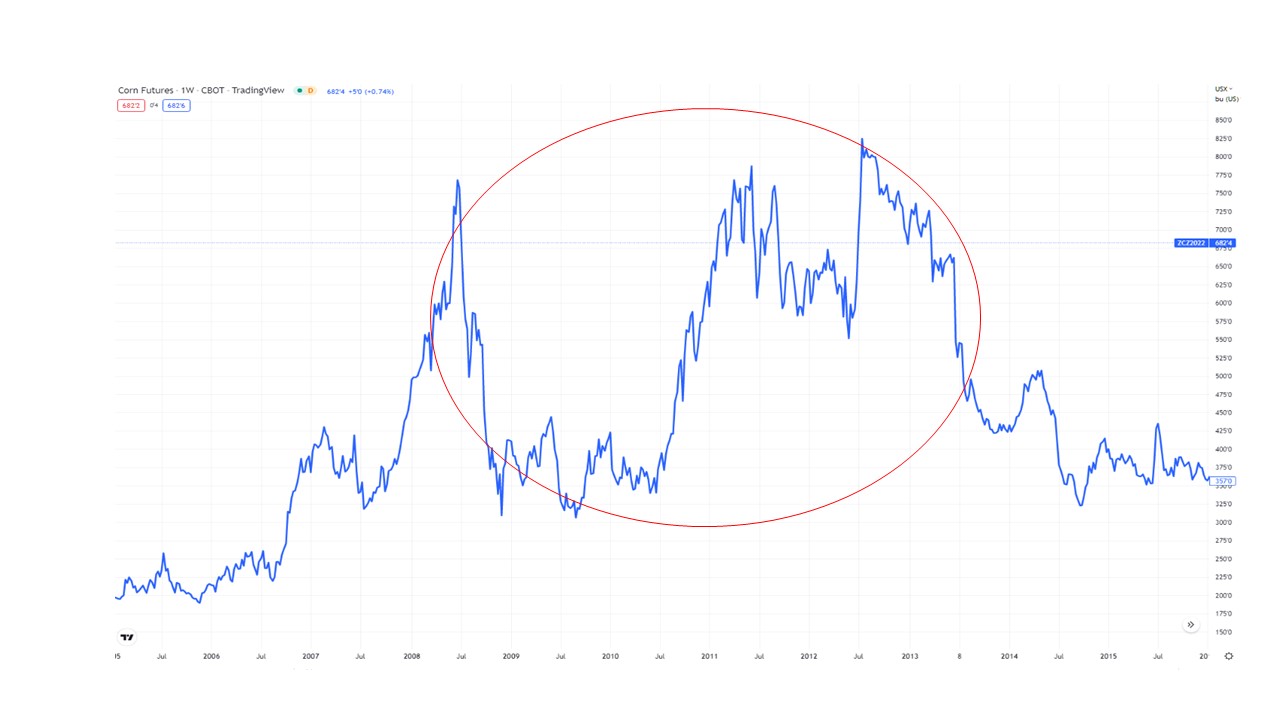

次に農産物としてとうもろこしと大豆の動きを見てみます。とうもろこしの価格は、1990年代後半から大きく下がり、その後低い水準で推移しています。大豆もやはり1990年代後半に価格を下げています。

尚、とうもろこし価格が1996年に急上昇しているのは、主産地の天候が悪く記録的不作が起きたためです。農産物は、天候の影響が大きいことが分かります。

[とうもろこし価格推移]

[大豆価格推移]

この値動きだけで考えると、株価からは独立して動いており、相関性が低いことが観察できます。

農産物やエネルギーは「実需」があります。つまり急激に需要が拡大して、極短期に価格が20%、30%を超えて変動することは起きにくい性質があります。

また、遺伝子組み換え品の流通、輸入国における関税率や輸入自由化、輸出国における天候等、様々な要素で価格が決まることも、株価と相関性が低い根拠となります。

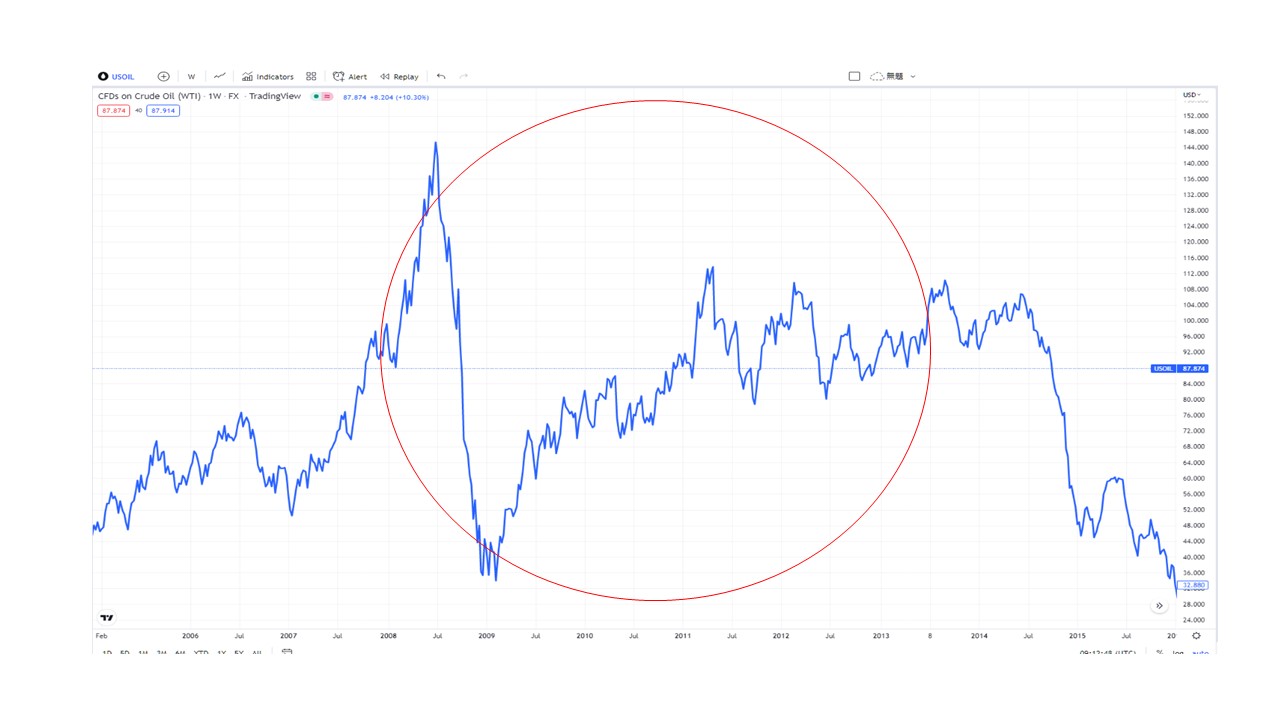

石油の場合、2000年代は実需の急激な変動が起きたわけではありませんが、乱高下しています。この動きもやはり各種の要因があり、中東の地政学リスク、新興国での需要増、OPEC加盟国の生産能力低下におる供給不安等が挙げられます。

[石油価格推移]

2000年代後半から、株式や債券といった伝統的資産による運用で利益が出しにくくなってきたことから、不動産、コモディティへの資金流入が増えます。実需だけでなく、こうした投機的動きが価格の複雑性を増大させることになります。この複雑性が、リーマン・ショックにおける混乱につながっていくことになります。

リーマン・ショック時の価格変動

負債総額約64兆円というアメリカの歴史上最大の企業倒産であるリーマン・ブラザーズの破綻が14年も前ということに、時の流れの早さを感じます。

サブプライムローンに端を発したグローバルでの株価下落と金融危機は、4年ほど続きます。

リーマン・ショックの原因は、当時のアメリカ経済の状況、サブプライムローンの特性、金融機関によってあたかも別の金融商品に仕立て上げられたこと、格付会社の目が節穴であったこと等、様々な分析がされています。

株価への影響としては、サブプライムローンが何らかの形で組み込まれた金融商品の価値が暴落し、流動性を失った金融機関への信用不安から金融システムが働かなくなり、株式全体の暴落を引き起こしました。

信用収縮で実態経済にもお金が回らなくなり、構造的な不況にもつながったことから、景気後退に突入します。更にその影響は、金融安定と景気対策を行う各国の財政まで痛めつけることになります。

しかし、そのかいあって2010年には世界的にもある程度平静を取り戻し、金融システムの安定化も図られたことから、株価の持ち直しが見られます。

金の動きを見てみましょう。リーマン・ショックの荒波に揉まれ、金も一旦価格を下げています。その後、金融緩和政策が進められ通貨の価値が下がることで、相対的に金の価格は上昇することになります。

金価格の上昇は、2013年まで続きます。そのタイミングで、金融緩和は縮小されることになり(バーナンキ・ショック)、一転、ドル高方向を示す中で金価格は下落することになります。

金は、資金の回避先としての性質も持ちますが、リーマン・ショック後は金融緩和政策の影響を大きく受けたことが分かります。

とうもろこしと大豆、及び原油価格の推移は以下のチャートになります。

[とうもろこし価格推移]

[大豆価格推移]

[原油価格推移]

農産物やエネルギーは、株式同様実態経済の影響を受けますが、それぞれの商品によって固有の価格変動要因があるということを、本記事で指摘しています。

リーマン・ショックにより2008年にはどの商品も価格下落圧力を受けていることは共通する特徴ですが、アメリカ経済の回復に伴って各商品の価格が上がる道のりは、それぞれの別の動きを示します。

コロナ・ショック時の価格変動

最後に、新型コロナウイルス感染症による株価やコモディティへの影響と、取るべき投資戦略について考察します。

新型コロナウイルス感染症は、2019年12月に中国で始まりました。この3年で受けた影響は、経済活動だけでなく日常生活にまで及んでいることは周知の通りです。

コロナ下での各資産の動きは、10月4日の日経新聞でまとめられています。結論、ドル以外は株式も債券もコモディティも、全てのリスク資産が軒並み下落です。

リスク資産の価格が一様に下がる動きは、リーマン・ショック後に多くの資産価格が下落した動きと似ています。

では、今後どのような動きが予想され、コモディティをポートフォリオに組み込むことは適正なのでしょうか。

マクロのトレンドを考えると、2022年9月14日にWHOのテドロス事務局長が「新型コロナ感染拡大の終わりが見えてきた」という趣旨の発言をしています。また、アメリカの金利上昇もどこかで反転するはずです。

景気回復への期待が形成されている状況であれば、株価も上昇に向かうことが予想されます。不況からの転換局面では需要が生まれコモディティ価格も上向くはずです。

投資戦略としても、資産分散は基本で「卵を一つのカゴに盛るな」です。株式や債券と合わせ、コモディティの「買い」は推奨されます。

但し、今まで考察してきたように個々のコモディティは、インパクトが大きいそれぞれ固有の価格変動要因が存在するため、コモディティインデックスを選ぶことが望ましいです。

それにより、コモディティ同士の分散も図られ、株式と組み合わせたポートフォリオを組めば、シャープレシオの向上が期待できます。

前編はこちら。