直近ではインフレ抑制のため、金利の上昇が続いています。金利の上昇局面ではリスク資産である株価は価格が下がることが定説とされていますが、それは本当にそうなのでしょうか。

結論から言うと、金利上昇局面では必ずしも株価が下がるわけではありません。

本記事では過去60年間の過去の金利上昇局面における株価の推移について、チャートを用いながら解説していきます。

過去10回の金利上昇局面で株価はどうなったのか

では、過去に行われた政策金利の引き上げ局面で実際株価はどうなったのでしょうか?

ここでは、過去10回の金利上昇局面について株価の動きを見ていきます。

過去のFF金利とダウ平均株価の推移を比較したものです。

このままでは金利の動きがわかりにくいので、金利上昇局面ごとに区切って見ていきましょう。

過去10回の金利上昇局面は以下のとおりです。

- 2015年12月~2018年12月

- 2004年6月~2006年6月

- 1999年6月~2000年5月

- 1994年2月~1995年2月

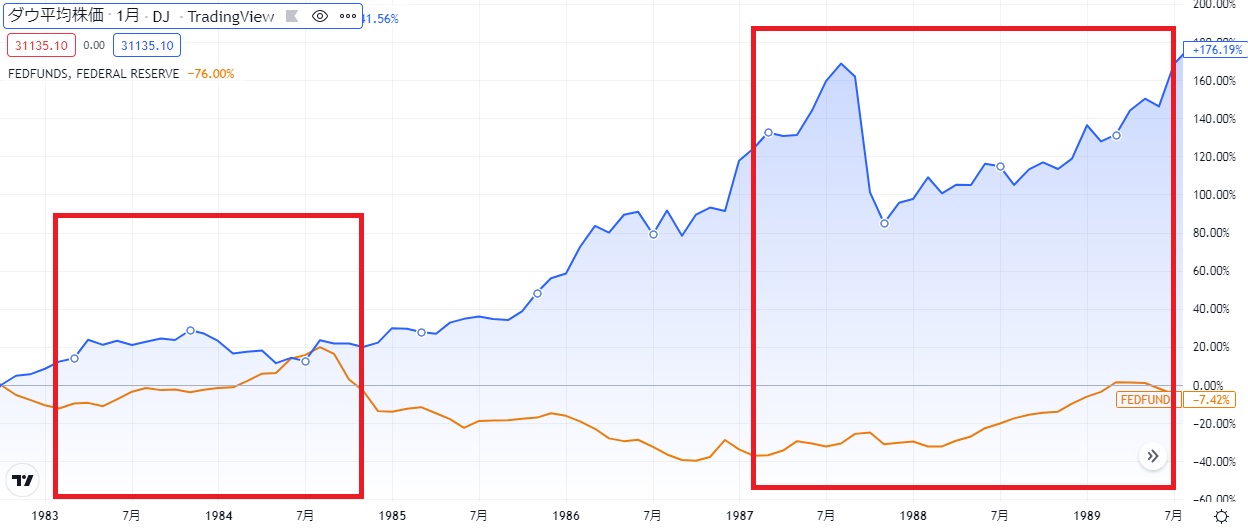

- 1987年1月~1989年5月

- 1983年3月~1984年8月

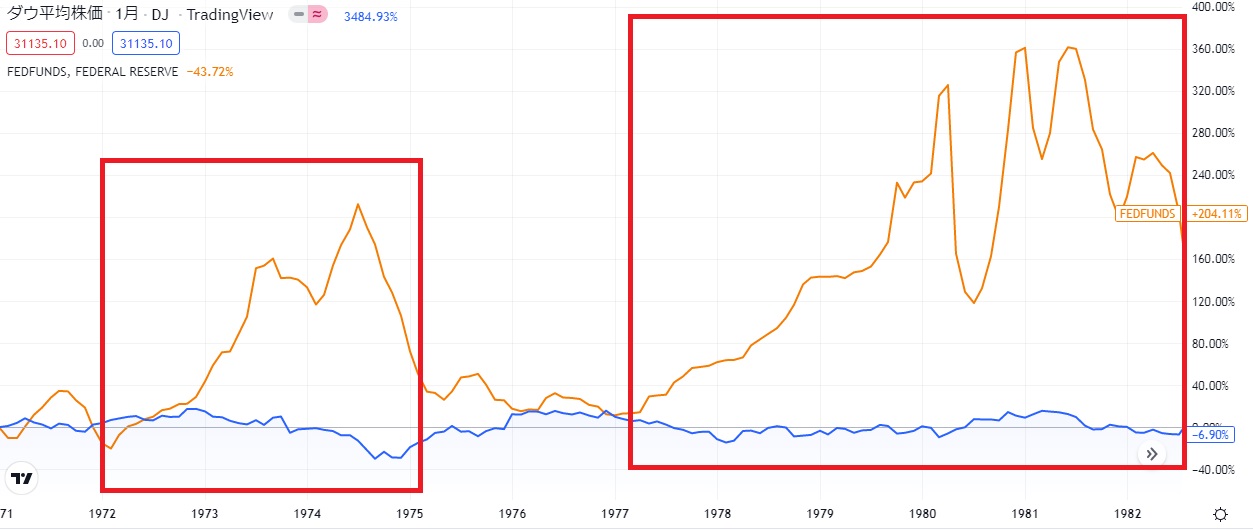

- 1977年2月~1981年6月

- 1972年3月~1974年7月

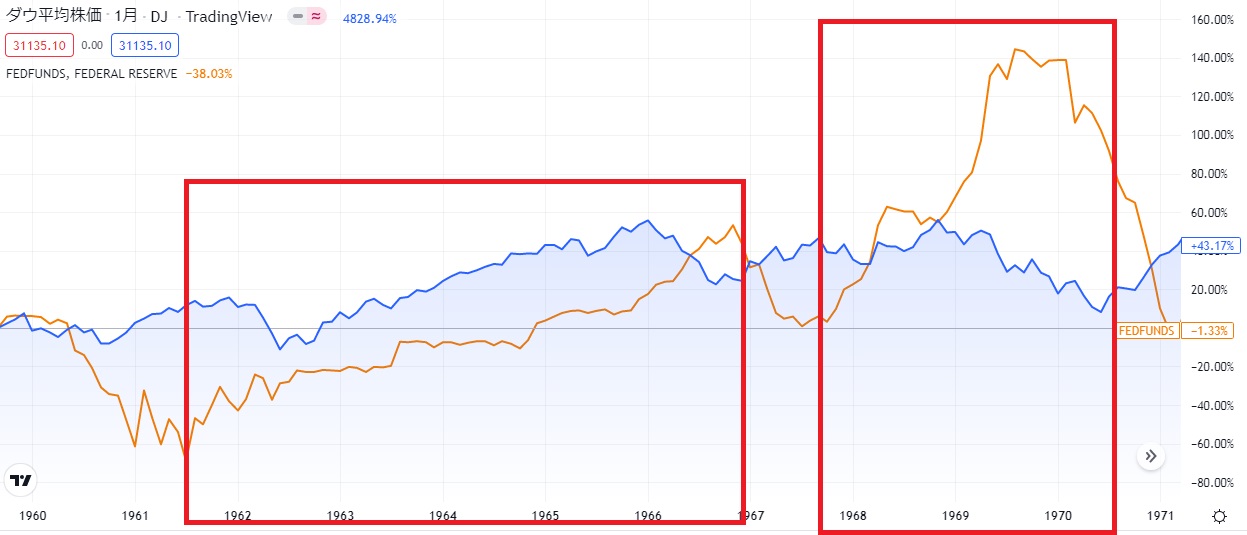

- 1967年8月~1969年8月

- 1961年8月~1966年11月

それぞれについて株価の動きを見ていきます。

2004年6月~2006年6月と2015年12月~2018年12月 は金利上昇局面で株価は上昇

2004年6月から2006年6月と2015年12月から2018年12月の2つの金利上昇局面では、株価は上昇しています。その後、株価の下落とともに金利を引き下げていることがわかります。

1994年2月~1995年2月と1999年6月~2000年5月 も金利上昇局面で株価は上昇

1994年2月から1995年2月と1999年6月から2000年5月の金利上昇局面でも、株価は上昇しています。

1994年2月から1995年2月については株価は右肩上がりで上昇した後、金利を引き上げた後も株価は力強く右肩上がりに上昇しました。

一方、1999年6月から2000年5月については株価は横ばいに近い動きとなっています。

1990年代前半はベビーブーマー世代が中高年となり年金資産からの株式市場への資金流入が株価を支えました。

米国では年金資産の相当な部分が株式投信で運用されているため株式市場にプラスの影響を与えます。

また、1990年代後半はネットバブルが起き、IT関連株を中心に株価が急騰。

IT関連銘柄の多いナスダック指数は1995年からの5年間で5倍を超える上昇を記録しましたが、ネットバブルはその後崩壊します。

1983年3月~1984年8月は緩やかに上昇した後、横ばい、1987年1月~1989年5月1987年1月から1989年5月については金利を引き上げてしばらくは上昇、その後株価は下落

1983年3月から1984年8月については株価は緩やかに上昇した後、横ばい状態となっています。

その後の金利引き下げ局面で大きく株価は上昇しました。

1987年1月から1989年5月については金利を引き上げてしばらくは上昇、その後株価は下落しましたが、緩やかな金利上昇とともに株価も上昇しました。

1972年3月~1974年7月は株価は明確に下落、1977年2月~1981年6月は横ばい

1972年3月から1974年7月の金利上昇局面では、株価は明確に下落しています。ただ、その後の金利引き下げとともに株価は回復しました。

1977年2月から1981年6月の金利は途中金利の引き下げを行いながらも、4年以上続きました。

この時の金利上昇は大きく、4%台の金利から一時は20%近くまで金利が引き上げられています。その間株価は横ばいとなりました。

1961年8月~1966年11月は株価は下落、1967年8月~1969年8月しばらくは堅調に推移、その後次第に下落

1961年8月から1966年11月の長い金利上昇局面では、金利上昇の最終局面こそ株価は下落しましたが、総じて株価は緩やかに上昇しています。

1967年8月から1969年8月の金利上昇局面では株価は金利引き上げからしばらくは堅調に推移しましたが、金利の上昇が続くと次第に株価は下落しています。

その後金利引き下げとともに株価は回復しました。

金利が上昇しても株価は上がることも多い

FF金利が引き上げられる局面での株価の動きを過去10回分紹介しました。

過去10回の金利上昇局面での株価の動きをまとめると以下のとおりです。

(年数は金利上昇を開始した年を記載)

金利上昇局面で株価が上昇

1961年と1987年と1994年と1999年と2004年と2015年 計6回

金利上昇局面で株価が横ばい

1977年と1983年 計2回

金利上昇局面で株価が下落

1967年と1972年 計2回

一般的には、金利が上がることで企業の資金調達コストが増加することで、企業業績を圧迫し株価は下落するとされています。また、金融引き締めにより株式市場に流入していた投資資金が引き上げられることも株価に悪影響です。

ですが、過去10回の金利上昇局面を見ると意外にも株価が上昇することが多いことがわかりました。

その時々で経済状況などは異なりますが、必ずしも金利上昇が株価下落を招くわけではなさそうです。

金利上昇局面でも株価が上昇していくには、好景気が続いているという点が重要なファクターとなります。

金利が上昇しても、景気が良い状況であり、企業の資金調達需要が旺盛で、設備投資などが積極的に行われると、企業の将来の業績期待は高まるのです。そうなれば株は買われ、株価は上昇していきます。

ただ、今回の金利上昇はゼロ金利政策からの急速な方針転換であり、利上げペースもはやく、リセッション(景気後退)懸念もあるという点には注意が必要でしょう。

景気が後退すれば利下げする?

ここまでFRBが強気に金利を上げられるのは雇用や経済の状況がそれほど悪くないということも大きな要因です。

雇用統計の数字もここ最近予想を上回る数字となっており、FRBは金利を上げても耐えうる状況だと考えているのかも知れません。実際、1994年からの金利引き上げ時には景気後退を招くことなく、ソフトランディングに成功しており、利上げが必ずしも景気後退を招くわけではありません。

FRBはインフレを制御しつつ経済を大幅に悪化させないソフトランディングを目指していくと思われますが、それでも景気が悪化し、不況になった時は利下げすると思われます。

一部のエコノミストは2023年中にも景気後退により金融緩和が行われると予想しており、今後もFRBの金利政策からは目が離せない状況が続きそうです。