ESG関連の金融商品の販売額が増えている。ウクライナ問題を契機に化石燃料への回帰が進み、現時点ではパフォーマンスが芳しくはないが、ここ数年では着実な市場拡大が見て取れる。

個人投資家であれば、投資判断についてはよほど環境問題に関心があって半分寄付で行う人以外は、リターンの獲得や分散を狙うはずだ。だが果たしてその目的はESG関連銘柄で実現可能なのだろうか。本レポートでは、ESG投資の現状と今後の見通しについて解説する。

目次

- ESG関連資産の購入は純資産総額4兆6千億円と倍増

- ESGファンドは同じ運用会社、同じ年における他のファンドと比べてアンダーパフォームしている

- 平均信託報酬率においてESG関連ファンドの方がその他投信よりも高くなっている

- ESG評価を受けていない投資に対して虚偽の説明を行い、約2億円の制裁金を払った米国の資産運用会社

- ESG投資は今後も拡大するか

ESG関連資産の購入は純資産総額4兆6千億円と倍増

まず事実を見ると、ESG関連の投資は拡大していることが分かる。2021年2月13日のBloombergのレポートによれば、世界の運用資産残高140.5兆ドルのうち、ESG資産は53兆ドルとその3分の1を超えると予想となっている。

また、ESG投資拡大に向け、企業の取組みに関する開示ルールの整備も進んできており、投資家がより分かりやすく情報を得られる環境も整ってきている。

例としては、気候関連の情報開示に関するコンソーシアムであるTCFDや、サステナビリティに関する情報開示基準であるSASBでルール等の整備が進められており、日本でもこれらに則り「統合報告書」を発出し、積極的に情報開示する企業が増えている。

一連の動きは主としては機関投資家向けのものであるが、個人投資家にとっての市場はどうだろう。2022年5月27日付の投資信託協会の『投資信託のESGに関する意見交換会』によれば、販売額は、2022年2月時点での公募ESG関連投資信託の純資産総額2.9兆円を超え、2020年から倍増しており、個人投資家もESG関連商品の購入を拡大していることがわかる。

ESGファンドは同じ運用会社、同じ年における他のファンドと比べてアンダーパフォームしている

ESGの「Environment」の観点では、世界各地の異常気象を目の当たりにすれば、環境対策が重要なのは誰も否定しない。「Social」についても、武器を作っている会社への投資は心情的にも避けたくなる。しかし、投資行動の原則としては、やはりリターンの追求、或いは分散効果となるだろう。

ESG関連の金融商品に投資する上で、期待することはおよそ次のようなものであろう。

- 従来のROE、PBR等の財務指標以外に、CO2削減目標や働きやすさといった定量・定性情報を分析指標に加えることで、収益獲得の源泉を見つける。

- 他のファンドと相関が低いという仮説に基づき、分散を図る。

1点目のパフォーマンスに関しては、残念ながらESGファンドへの投資家にとって望ましい結果は得られておらず、相対的に高いリターンが得られていないという研究が発表されている。

ロンドン・スクール・オブ・エコノミクスとコロンビア大学の論文『Do ESG funds make stakeholder-friendly investments? May 2022』では次のような記載がある。

(原文)

Finally, ESG funds appear to underperform financially relative to other funds within the same asset manager and year, and to charge higher fees. Our findings suggest that socially responsible funds do not appear to follow through on proclamations of concerns for stakeholders.

(筆者訳)

結果的に、ESGファンドは同じ運用会社、同じ年における他のファンドと比べてアンダーパフォームしており、手数料も高いようだ。社会的責任投資ファンドがステークホルダーへの配慮を謳っていても、それが実行されていないことが示唆される。最近は他の研究でも同様の結論が述べられているようだ。

一方で、過去にはGPIFが2019年度に公表した『ESG活動報告』の中で、代表的な株価指数よりも、ESG指数が高いパフォーマンスを示したことを述べている。

出典:GPIF ESG活動報告

先のロンドン・スクール・オブ・エコノミクスによる論文も2010年から2018年の期間データであり、より長期的視点では、対象期間や対象マーケットによって一律の結論は得られないことが予測されることから、引き続き様々な研究成果には注視したい。

短期に限ってみれば、財務情報以外の情報であっても、統合報告書等で公開情報となれば、瞬時に株価に織り込まれるため、パフォーマンスを得ることは難しいと思われる。

2点目の分散効果を狙うという点については、明らかに無理がある。結局のところ、ESGへの取組みは上場企業が中心であり、インデックスに含まれる銘柄からスクリーニングされている。つまり、少なくともインデックスファンドとの分散は見込めない。

スクリーニングすることでより少数の銘柄を選択することになるため、必然的に分散効果は得られないことになる。

平均信託報酬率においてESG関連ファンドの方がその他投信よりも高くなっている

それでも個人投資家向けに販売額が拡大してきたのは、証券会社等の販売会社によるマーケティング活動が大きいと推察される。ファンドの販売会社は、過去に様々なテーマ型ファンドを販売してきた。記憶に新しいところでは、「AI関連ファンド」や「DX関連ファンド」があり、ESGもその並びに1つとして扱われ、大々的に販売されたことがうかがわれる。

事実、個人投資家向けのESG 投信の新規設定本数は増加傾向にあり、投資信託協会のデータでは、2021年の 11月までに設定された国内公募追加型株式投信(ETF含む、限定追加型含む)は358本あり、約5本に1本がESG関連銘柄である。2021 年は 96 本(アクティブファンド 74 本、パッシブファンド22 本)であった。これは、前年から2倍強の伸びを示す。

ESG関連ファンド特有の問題もある。金融庁の『資産運用業高度化プログレスレポート 2022』において、詳しく問題点が指摘されている。

『プログレスレポート』は、金融庁が資産運用の高度化や顧客本位の業務運営、家計の安定的な資産形成等を促進するため、運用会社や販売会社の経営課題を指摘するものである。

「ESG関連公募投資信託を巡る状況」というテーマで問題点として挙げているのが、『プログレスレポート』の指摘の一部を端的に言えば、ESGの評価(ESGスコア)についてESG関連ファンドとその他ファンドに明確な差異はないにも関わらず、アクティブファンドにおいては平均信託報酬率においてESG関連ファンドの方がその他投信よりも高く、顧客本位の運営がなされていないということである。

尚、ESG 関連ファンドでは、全体の8割以上(本数ベース)がアクティブファンドである。インデックスファンドとパフォーマンスに差異はないのに、信託報酬は高いというファンドも見受けられるようだ。

AI等に代表される技術動向は、いかにアナリストであっても動向を占うことは難しい。そういった流行りもののファンドへの投資はリスクを伴う。

ESG評価を受けていない投資に対して虚偽の説明を行い、約2億円の制裁金を払った米国の資産運用会社

また、ESG関連ファンドについて、最近業界全体の問題となっているのが「グリーンウォッシュ」である。これは、実体を伴わないのに、あたかも気候変動問題に積極的に取り組んでいるように見せかけることを指す。

グリーンウォッシュとは、「ごまかす」という意味のWhitewashに、環境を示すGreenを付けた造語で、環境に取り組んでいるふりをして、実態は不十分な状態を指す。

グリーンウォッシュに関する最近のニュースでは、バンク・オブ・ニューヨーク・メロン傘下の資産運用会社が、ESG評価を受けていない投資に対して虚偽の説明をしていたため、約2億円の制裁金を払っている。

出典:SEC Fines BNY Mellon Over ESG Claims – WSJ

他にも、ドイツではドイツ銀行と傘下の資産運用会社であるDWSが、ESGへの取組みが実際よりも誇張されている嫌疑で、当局より捜索を受けている。

日本においても、「ESG」と称されれば売れることにかこつけて、基準が曖昧なことを良いことに、十分な調査がされていない銘柄がポートフォリオに組み込まれる、専門用語の羅列で商品性が分かりにくいまま販売されるといったことが横行し、金融庁もその点をレポートで指摘している。

ESG投資は今後も拡大するか

では、ESG関連商品が魅力的ではないかというと、そのようなことはないと考える。その理由は、大口の機関投資家の動きにある。年金基金や保険会社等の機関投資家は、国連責任投資原則というESG投資を推進するイニシアチブに自主的に加盟している。

機関投資家は、スクリーニングをかけて投資先を選別している。武器やギャンブル関連産業、石炭採掘等の環境負荷の高い産業への投資は控えられる※。ガバナンスや市場対話が不十分な企業には、成長に向けた資金が集まらないことになる。

※武器やギャンブルに投資しない原則を国連が「責任投資原則」として定め、日本の約300の機関投資家がその原則の日本版を受けれています。詳細はこちら。 ESG投資編(2)ESG投資の歴史

ESGに取り組む企業には、企業価値を高めるための資金が集まることになり、成長が見込めるだろう。また、女性の活躍や働きやすい企業には、優秀な人材が集まる可能性が高い。こうした潮流は、個人投資家にとっての投資行動にも当てはまり、マーケットは拡大するものと考えられる。

問題は、証券会社の口車に乗せられて、アクティブ運用並の信託報酬を取るESG関連ファンドを購入させられたり、手数料目的の回転売買にひっかかったりすることである。

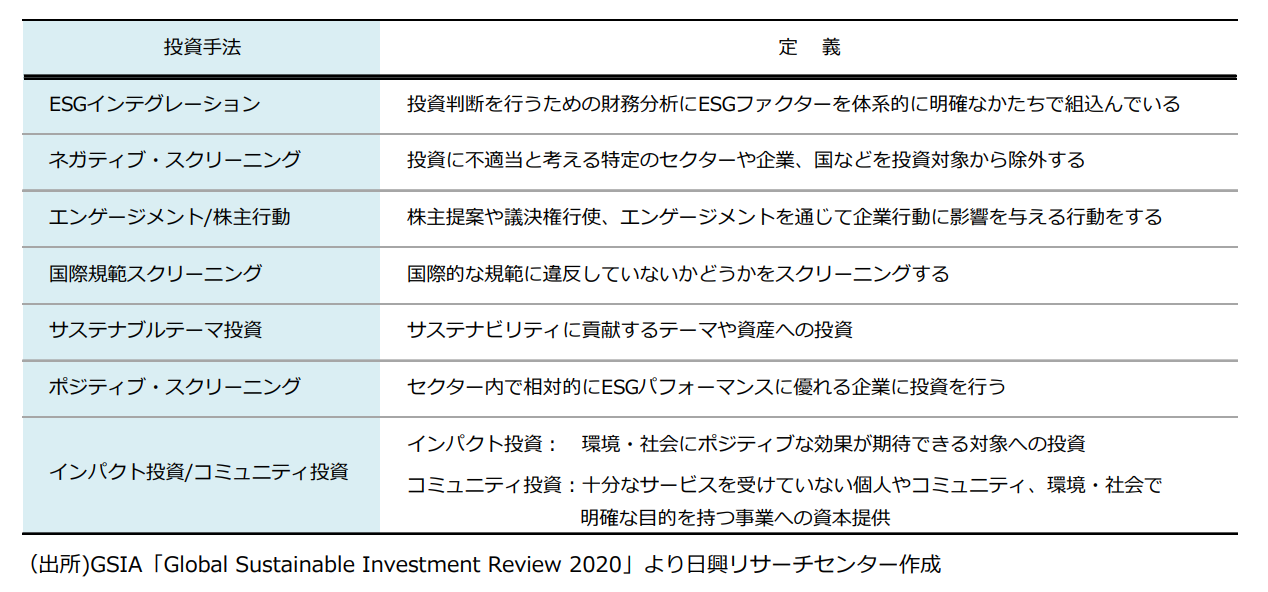

肝心なのは、当たり前の話ではあるが、投資家自身で情報収集し、選別する目を持つことである。その際、役に立つのが、機関投資家も用いる以下の投資手法である。

表のうち、やはり分かりやすいのは「ネガティブスクリーニング」である。除外されるキーワードとしては、一般的に武器、ギャンブル、たばこ、アルコール、原子力発電、ポルノ等で、関連するビジネスを展開する企業が投資先から除かれる。

また、スクリーニングにおいて参考になる指標は多岐に渡るが、再生可能エネルギーの使用割合、CO2排出量削減目標、女性管理職比率等々がある。

ESGの評価指数も大手のFTSE、MSCI、S&P等の企業が作成しており、代表的なものではFTSE Blossom Japan Index、MSCI KLD 400ソーシャルインデックス、GPIF(年金積立金管理運用独立行政法人)が採用するMSCI日本株 女性活躍指数(WIN)等がある。

一連の情報をもとに、アロケーションとして、パッシブファンド扱いで保持することは、長期の資産安定性の観点から有効だと思われる。当然、信託報酬もパッシブファンド並みであることが前提だ。

冒頭記載の通り、ウクライナ問題による化石燃料への回帰から現時点ではESG関連ファンドのパフォーマンスを軒並み下落している。但し、それも一時的なものと捉えられる。ウクライナ問題を契機に、代替エネルギーへの投資やトランジションファイナンスが加速しており、そのマネーの提供元はESG関連投資となるからだ。