コモディティ投資とは、商品先物市場で取引される、貴金属や農産物、エネルギー等の商品へ投資することです。

商品とは具体的には以下のようなものになります。「純金積立て」というキーワードはテレビCMでもやっていたので、耳馴染みもあるかと思われます。

| 分類 | 対象商品 |

| 貴金属 | 金、プラチナ、銀、銅、アルミニウム等 |

| 農産物 | 小麦、とうもろこし、大豆、米、肉、砂糖等 |

| エネルギー | 原油、天然ガス、石炭、軽油等 |

投資対象としての特性は、一般的に株や債券の伝統的資産に対し分散効果があり、ポートフォリオに組み込むことでリスクヘッジが図れると言われています。

中でも、金はインフレに強いことや、マーケットが大きく変動する際に資金を退避する先としても機能します。

一口にコモディティ投資と言っても、上表のように対象商品は多岐に渡り、商社マンのようなその道のプロでなくては、今後の動向が読み辛い難しい金融商品です。

本記事では、昨今のように株価のボラティリティが高い過去の特定局面において、コモディティ価格がどのように動いたのかという検証と、それに基づきどのような投資戦略があり得るかを考察します。

尚、本記事ではアメリカのマーケットの動きを中心に追います。コモディティについては、中長期の観察となるため、現物と先物の区別はしません。

歴史的事象1:世界恐慌

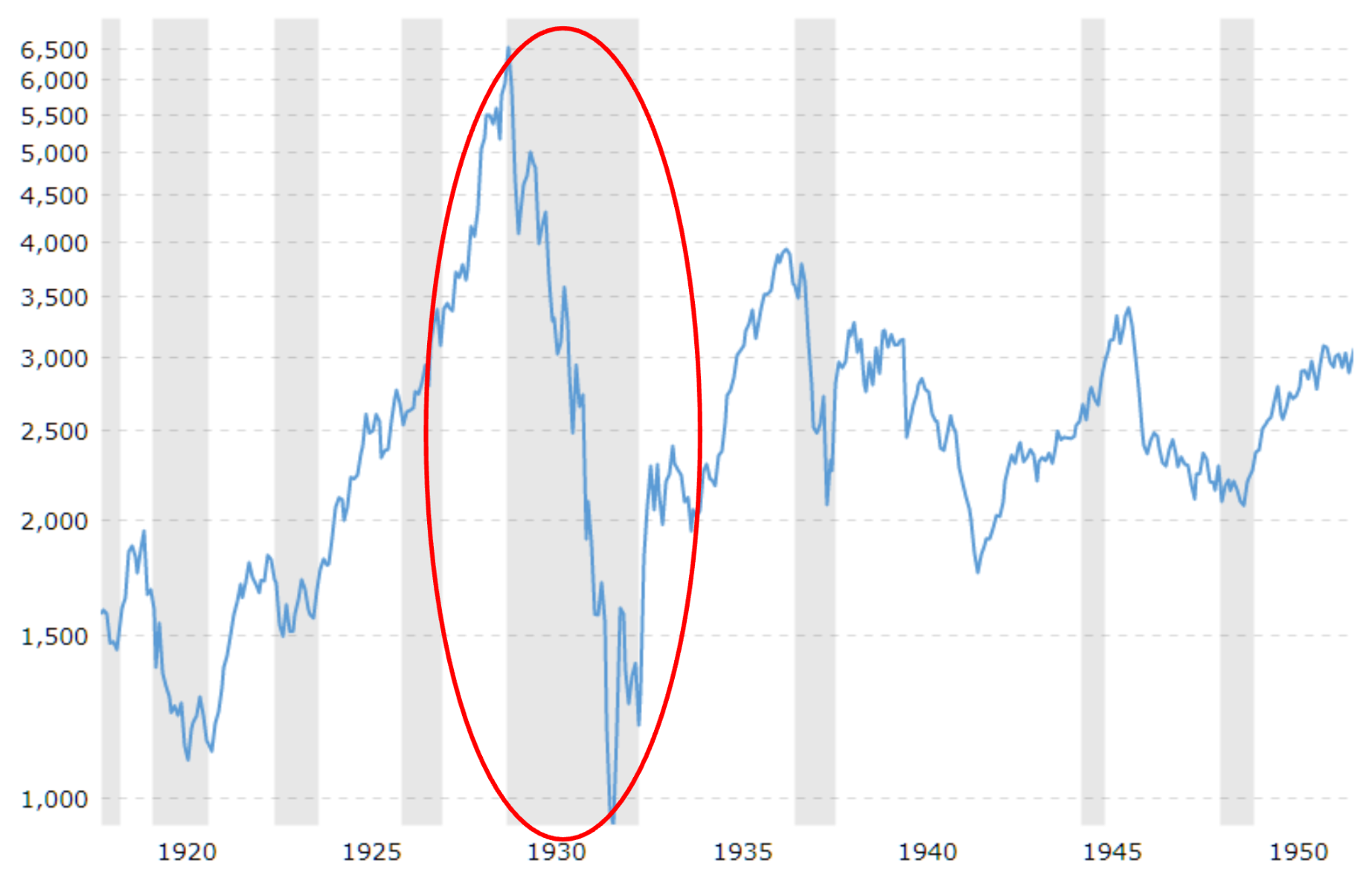

世界恐慌は、1929年10月24日のアメリカ株式市場における大暴落(Black Thursday)を皮切りにした、世界的な経済衰退です。そのインパクトは広く、長く、そして深いものでした。

株価にもその影響は顕著に見て取れます。下のチャートは、アメリカの株価推移ですが、赤丸の大きく落ち込んでいる動きが、ウォール街大暴落を示します。

ではこの時期のコモディティはどのように動いたでしょうか。

まずは金の値動きを見てみます。

上チャートの赤丸が同じ世界恐慌の時期を示しますが、株価の下落とは逆に、価格が上昇していることが認められます。まさに資金退避先として選択されたことがうかがえます。

次に農産物としてとうもろこし価格の推移を参照してみます。

1930年から1935年の期間においては、価格の下落が見られます。

続いて、当時の主力エネルギーである石炭の動きを見てみましょう。こちらは、世界恐慌の前から低下傾向が観察できますが、その変化率は株価や農作物ほどではなく、1930年代後半から価格は上昇しています。

各商品の価格推移をまとめるとこうなります。

金:↑価格上昇

とうもろこし: ↓価格下落

石炭:↓価格下落(小幅)

商品によって動きが異なるのは、世界恐慌が経済に与えた影響に拠るものです。金等の貴金属は、投資家の資金退避先となり、長引く不況から数年は価格が高止まりしています。

とうもろこしのような農産物は、世界恐慌がもたらした雇用悪化、所得の減少、貿易の減少等によりデフレに陥ったことから、大きく低下することとなりました。

日本でも当時主力輸出品であった生糸について劇的な落ち込みを被り、農村部では身売りも行われたそうです。

世界恐慌は、先進国で盛んであった重工業への打撃があり、エネルギーに対しても下落圧力が働いたと考えられます。その一方、石炭価格の動きは、第二次世界大戦前に世界の各所で起きた戦争を背景に、軍需産業が下支えしたものと推測されます。

Sponsor

仮想通貨トレーダーズクラブ COINRUN

COINRUNは暗号資産の古参トレーダーである、田中さん、ヨーロピアンさんの2名による、暗号資産のトレードによって「まとまった資産を築く」「継続的な収入を得る」「ビットコインを増やす」ことを目的に、様々な有益情報を共有するオンラインコミュニティです。

会員限定のトレード番組やチャットコミュニティ、月20回程度のレポート配信が利用・閲覧可能になります。

歴史的事象2:1970年代のインフレ・利上げ時

続いての過去のイベントとして、1970年代のインフレ・利上げにおける株価とコモディティの動きを観察してみます。

アメリカの株価については、1960年第後半から1980年代前半にかけて、半分以下の水準まで落ち込みました。

1970年代は、先進国は景気停滞とインフレに苦しめられ、途上国の輸出も伸びなかった時代です。とりわけ、1971年のニクソンショックでは、ブレトン・ウッズ体制の下で安定した国際貿易において激震が走りました。

その当時の金の動きは以下のチャートの赤丸となります。金は、世界恐慌で高値になった後、徐々に落ち着き値下がりしていました。

そこに起きた突然のドル-金兌換停止は、各国に変動相場制への移行を促し、価値の目減りしない金への需要から急激な価格上昇を引き起こしたことが読み取れます。

また、石油危機を背景にしたインフレが進んだことも、通貨に対し価値変動の少ない金への需要を増大させ、下チャートのような価格上昇を引き起こしました。

農作部としてとうもろこしの価格推移を見ると、こちらはインフレの影響を受け、1970年代前半の急激な価格上昇を見せています。

同じく農産物として大豆価格の推移は以下になります。とうもろこし同様、価格の上昇が起きています。

1960年代以降、エネルギーの主役は石炭から石油に切り替わります。石油については、インフレや利上げよりも、1973年と1979年の石油危機の影響が色濃く出ています。

この時期の各商品の価格推移をまとめるとこうなります。

金:↑価格上昇

とうもろこし:↑価格上昇

大豆:↑価格上昇

石油:↑価格上昇

金のように株価下落局面で資金退避先となり得る商品の価格感応度は高く、逆相関が読み取れます。

一方、農作物やエネルギーはマクロ経済による影響が大きいため、物価、金利だけでなく、国際貿易が進んだ段階では地政学リスクも含め、多角的な視点での分析が必要となります。

歴史的事象3:アジア通貨危機

続いてのイベントとしてアジア通貨危機時のマーケットを振り返ります。アジア通貨危機は1997年7月にタイから始まったアジア各国の通貨下落です。

その影響としては、ヘッジファンドによる通貨の売り圧力に対し、買い支えることが難しいアジア各国の金融危機を招きました。その影響はアジアには止まらず、ロシア通貨、ブラジル通貨にも波及しました。

日本経済においても、バブル崩壊後の緊縮財政と消費税増税も重なり、融資の焦げ付きが大量発生し、金融危機を引き起こします。日本長期信用銀行の破綻、日本債券信用銀行の国有化、北海道拓殖銀行の経営破綻等は、各社の放漫経営に起因するものではありますが、金融危機が延命を許さなかったという面があります。

この時期のアメリカの株価は、「強いドル政策」のもとで1995年以降景気回復が進みました。

このことが、固定相場のドルペッグ制を敷くアジア各国の為替レートの評価ズレに繋がり、タイバーツが空売りのターゲットになった経緯があります。

但し、アジア経済への不安から、一時的に約10%の下落が発生しました。

日本の株価も見てみましょう。下落の影響はアジア通貨危機に少し遅れたタイミングで始まり、「失われた20年」を象徴しています。

次に金の値動きを観察します。過去の事象と同様、アメリカの株価に対しては概ね逆相関しています。長期的な経済成長予測もあり、合理的な推移となっています。

とうもろこしの値動きは以下チャートとなります。アメリカから見た場合、相対的な購買力の向上が農産物価格の下落をもたらしています。

石油価格の推移は、複雑です。なぜならば、石油価格はOPECが主導して決まるようになってくるからです。

アジア通貨危機は、本来は経済停滞による需要減少から価格低下を招きます。こうした動きにも関わらず、OPECは1997年11月に増産を決定し、価格は事実下落しました。

その後、OPEC加盟国、非加盟国が同調して減産に動いたため、石油価格は回復し、2008年7月には史上最高値の145.29ドル/バレルとなります。

ここまで、1930年の世界恐慌から2000年代初頭までのリセッション時におけるコモディティの動きを観察しました。

時代が進むに連れ、商品毎の価格変動要素は複雑になり、経済変動だけでなく、政治、国際貿易、国際機関等の存在が影響するようになってきています。

次回記事では、より近年においてコモディティ価格に影響を与える要素を探ります。

![仮想通貨トレーダーズクラブ COINRUNのご紹介[PR]](https://burry.co.jp/wp-content/uploads/2024/03/2024-03-15-19.05.07.jpg)