9月20,21日に開催されたFOMC(米国連邦公開市場委員会)では、政策金利を0.75%利上げすることが決定され、前々回の6月と前回の7月に引き続き、3会合連続で0.75%の大幅利上げとなりました。今回の利上げ幅については、概ね市場参加者の予測通りとなりましたが、公式発表の中で将来の政策金利見通しが大きく上振れしたことが嫌気され、大きく下げに転じました。当日のS&P500指数は-1.71%と大幅に下落しています。

政策金利(FFレート)は一体どこまで上がる見込みなのか/ドット・プロットとは

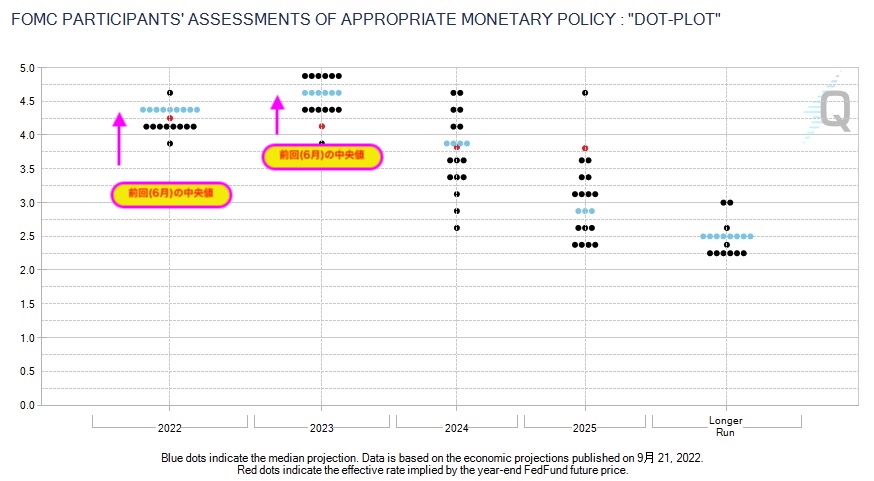

上記の図は、FRBの意思決定機関であるFOMCの各メンバーが予測する、将来の政策金利水準の分布を示した散布図、いわゆる“ドットプロット”(ドットチャート)です。ドットプロットは四半期に一度、3月・6月・9月・12月開催のFOMCにて公表されます。データはFRB公式HPの他、CME FedWatchツールでも確認することができます。

パウエル議長の記者会見によると、9月FOMC時点で各メンバーが予想する将来の政策金利の中央値は、2022年末:4.4%、2023年末:4.6%となり、前回6月FOMC時点の中央値と比較して約1%程度も高い水準に修正されています。それでは、今回のFOMC直前まで市場参加者が想定して身構えていた水準との比較はどうでしょうか。

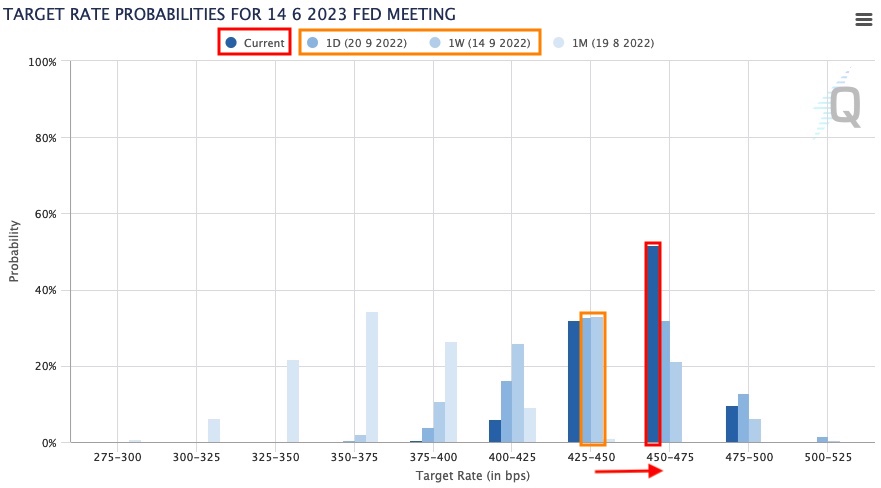

上記グラフの通り、2022年末の市場参加者の予測は、FOMC1週間前〜前日までは4.00~4.25%と4.25~4.50%が同じくらいの確率で拮抗していました。しかし、FOMC後にはFOMCメンバーのドットプロットに合わせるように、メインシナリオは4.25~4.50%へと調整されました。

下記のグラフは、2023年6月時点の市場参加者の予測です。同様にFOMCメンバーのドットプロットに合わせ、メインシナリオは4.25~4.50%から4.50~4.75%へと変わりました。

出典:CME Group / CME FedWatch Tool

過去を振り返ってみれば、前回の7月FOMC後のパウエル氏の発言は『来年の利下げを期待させる内容』でした。それが8月のジャクソンホールでは『来年いっぱいは利下げせずに金利水準を維持』とタカ派に傾き、そして今回のFOMC後の公式発表からは『来年も利上げが続く可能性』が急浮上しています。

“一体どこまで利上げが続くのか?”の問いについては、結局のところ、パウエル氏が毎回述べているように『利上げのペースは今後の経済データ次第』つまりインフレの行方次第、ということになりそうです。

ドラッケンミラー氏/金融緩和の時代終焉、最善のシナリオでも株式は今後10年以上横ばい

今回のFOMCで高い水準に修正された将来の金利見通しですが、著名投資家のスタンレー・ドラッケンミラー氏は更に悪い未来予測を語っています。自身が運営するファンド、Duquesne Capitalの投資先でもある、パランティア(Palantir)社のアレックス・カープCEOとの対談で語られた、将来の米経済・株式市場に対する見解を紹介します。

【引用】

“There’s a high probability in my mind that the market, at best, is going to be kind of flat for 10 years, sort of like this ’66 to ’82 time period.”

【翻訳】

“私の見立てでは(今後の)株式市場は、1966~1982年頃の(高インフレ時代)のように、良くても10年間は横ばいの相場が続く可能性が高い。”

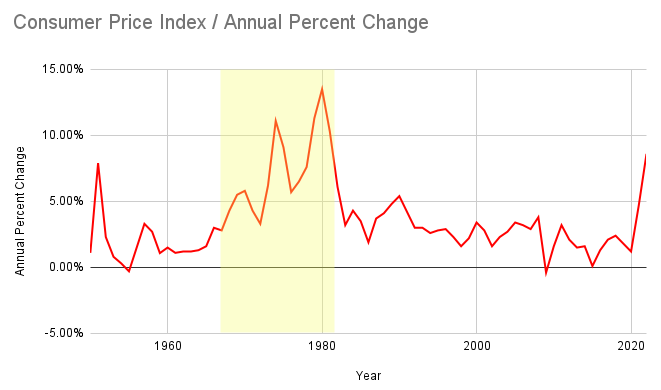

1970年代に起きた二度にわたるオイルショックなどにより物価が乱高下した時期であり、政策金利を上下させながらインフレはエスカレートしていきました。この株価が低迷した約15年間のような、険しい道を辿るだろうというメッセージです。

ドラッケンミラー氏は、なぜ株価が長期低迷すると考えているのか。それは、中央銀行による金融政策のスタンスが転換期に差し掛かっているためであると述べられています。

【引用】

“Central banks’ policies are shifting around the world from a supportive to a restrictive stance….Central bank officials around the world are now moving away from the near-zero interest rates and quantitative easing—a policy of buying mortgage-backed securities and government bonds in hopes of spurring lending and investment—that have bolstered financial assets over the past few decades.”

【翻訳】

“世界中の中央銀行の政策は、(経済にとって)協力的なスタンスから、制約的なスタンスにシフトしてきている・・・中央銀行の役人達は、過去数十年間にわたって金融資産価格を底上げしてきた「ゼロ金利政策」や、市場から不動産担保証券や国債を買い上げて融資や投資に拍車をかける「量的緩和政策」から距離を置こうとしている。”

では、なぜこのような制約的なスタンスにシフトしてきていると考えられるのか、別の発言から要因を探ってみたいと思います。

【引用】

“This shift is a result of the globalization that characterized the past few decades fading amid the war in Ukraine and U.S.-China tensions…Globalization has a deflationary effect because it increases worker productivity and speeds up technological advancement, but now that’s gone.”

【翻訳】

“(経済にとって)制約的なスタンスへのシフトは、過去数十年間にわたって世界に広がったグローバル化の流れが、米中関係の緊迫化やウクライナ戦争が起きている間に衰えてきている結果である。グローバル化は経済をデフレ傾向にする効果がある。なぜなら(グローバル化によって)労働者の生産性は向上し、技術革新のスピードが上がるからだ。しかし今や、そのグローバル化の流れは逆に無くなってきてしまっている。”

確かに、世界中から安価な原材料を調達して人件費の安い国で商品を製造し、自由に世界各国で輸出入の取引ができることで、経済活動は効率的になり競争も激化します。

結果、安い商品が簡単に手に入るグローバル化の時代は、どちらかというとデフレの方向に向かいやすいといえます。

その流れが逆行すれば、安価な原材料や労働力の調達が難しくなり、自由な国際競争を阻害する規制も加わって商品価格を押し上げ、インフレに向かう要素になりうると考えられます。

インフレが止まらなければ、金融引き締めの手を緩めるのが難しくなり、株式にとってはマイナス材料の拡大となります。

ドラッケンミラー氏自身のファンドは、第2四半期でアマゾンやネットフリックス、エネルギー銘柄など、既にポートフォリオの約4割を処分済みとなっています。今後、第3四半期の動向についても注目が集まります。