この記事では、株式市場の時価総額とGDPの比率による指標を用いて、米国株式市場のバリュエーションと代表的指数であるS&P500のリターンとの相関を検証します。

この2つの相関を検証することで、将来のリターンの見込みを予測し、市場全体が割高なのか割安なのかの判断することが可能になります。

筆者 O氏 プロフィール

2001年から約21年間、米国株を中心に投資をしている個人投資家。“優良なビジネスへの長期投資” に取り組み、現状はFIREができる状態。53歳。総入金額5,000万円、入金額込みのリターン額は1.5億円。

過去2年(2020/9〜2022/8)の投資リターン見込みは、米ドルベースで+24%、円ベースでは為替の影響があり+66%。米国の不動産投資も行い、リターン見込みは2018年購入以来+36%。

O氏の記事一覧はこちら。https://burry.co.jp/tag/o/

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

調査の概要

この検証には、ITバブル崩壊、リーマンショック、コロナショックという3回の暴落を含む、1998年1月から2022年4月までの24年間のデータを用いました。

この期間、1998年から2012年まではITバブルやリーマンショックで上下しながら一定レンジで推移、2013年以降コロナショックも乗りこえ大きく上昇、2022年に入り金利上昇のため下落傾向、となっています。

1:市場のバリュエーションの算出方法

まず市場のバリュエーションはどのように算出すれば良いのでしょうか。いくつかの手法がありますが、この記事では米国市場の時価総額とGDPの関係を示すBuffet Indicatorという指標で表します。

Buffet Indicator:株式市場のバリュエーション = 株式時価総額 ÷ GDP (%)

それではなぜ時価総額をGDPで割るとで株式市場のバリュエーションが分かるのでしょうか。

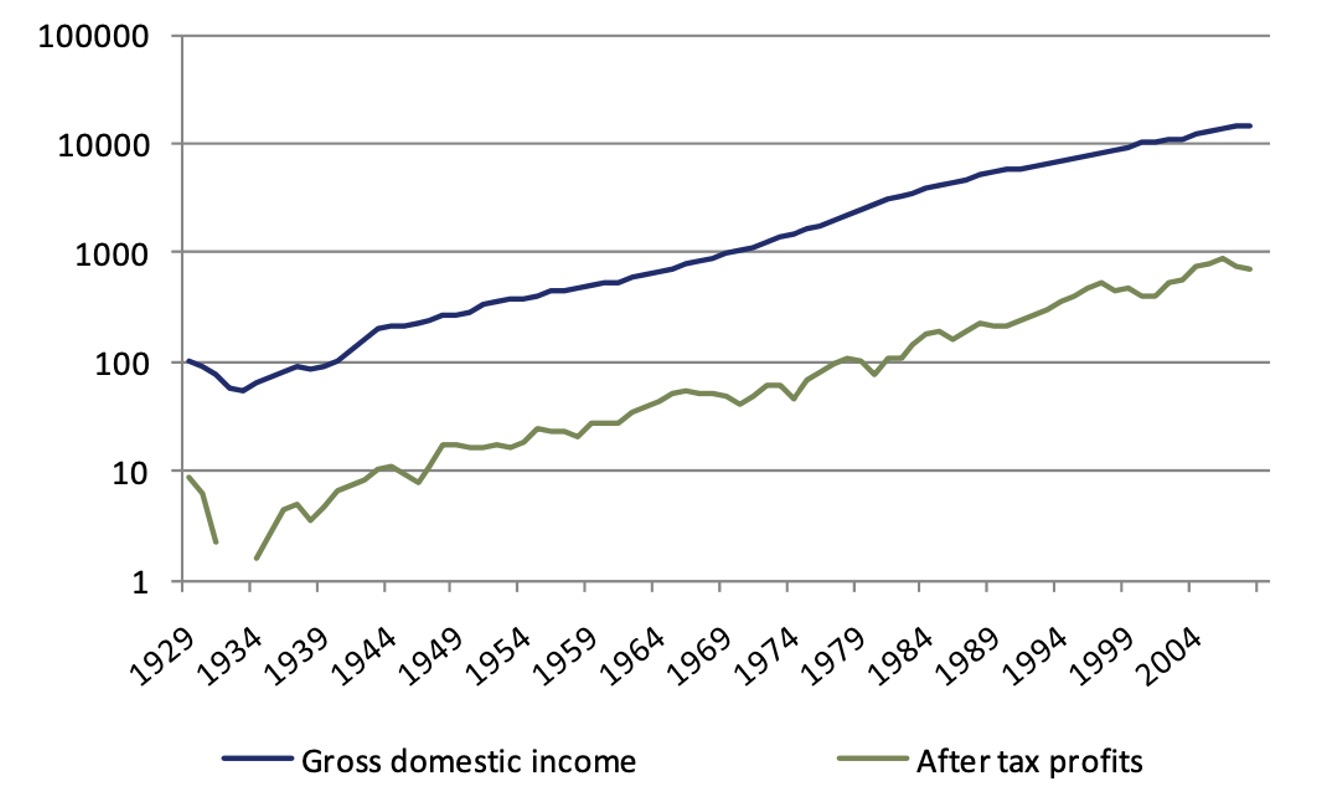

こちらのグラフは1929年から2008年までの米国のGDPと税引き後の利益を表したグラフです。

利益の上昇とともに GDPが上昇する様子が明確に表されており、GDP成長率と企業の利益成長率の間には強い相関関係があることが示されています。

このことから企業の利益成長が反映される長期的な株式リターンと、GDPの相関は高くなると想定されます。

つぎの図で、1998年から2022年のGDPと、米国株式市場全体の時価総額に近いWilshire 5000の価格推移を表しました。

GDPと株式時価総額の関係は2016年頃まで比較的一定の数字を示していますが、2021年にかけて、GDPに対して時価総額が大きく上昇していることがわかります。

つぎに、このWilshire 5000の価格とGDPの比率から、米国株式市場のバリュエーションを算出しました。

こちらの図は1998年から2022年における米国株式市場のバリュエーションを示しています。

時価総額のGDPに対する比率は、1999年から2000年のITバブルの時期には150%近くまで上昇、逆に2008年から2009年のリーマンショックの時期には50%近くまで低下しました。

またコロナショックのあと2021年にかけて200%近くまで上昇しており、株式市場の上昇はGDPを大きく上回っていることを示しています。

2:米国株式市場全体のバリュエーションとS&P500のリターンの相関の算出方法

次は米国株式市場全体のバリュエーションとS&P500のリターンの相関を確認します。

下記図は、投資期間10年におけるS&P500の年率平均リターンと、米国株式市場のバリュエーションの関係を示しています。

また、このプロットを用いて直線回帰を行いました。得られた回帰直線の相関係数R2は0.74と1に近く、相関関係がかなり高いことを示しています。

株式市場のような社会的現象で0.7を超えることは、非常に高い相関関係であることを示しています。

この結果が示すように、株式市場のバリュエーションとS&P500の年率リターンには高い相関があることが分かりました。

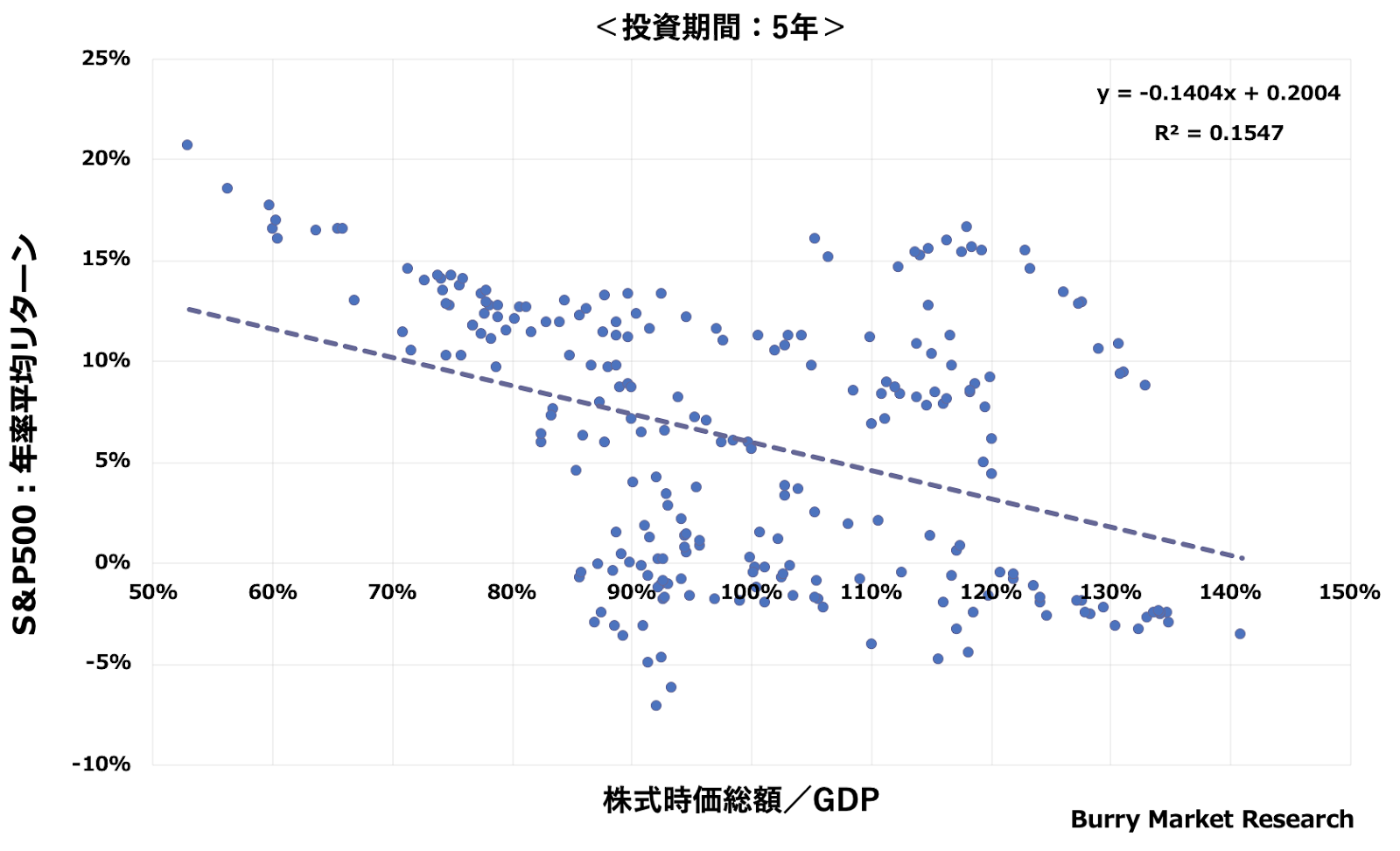

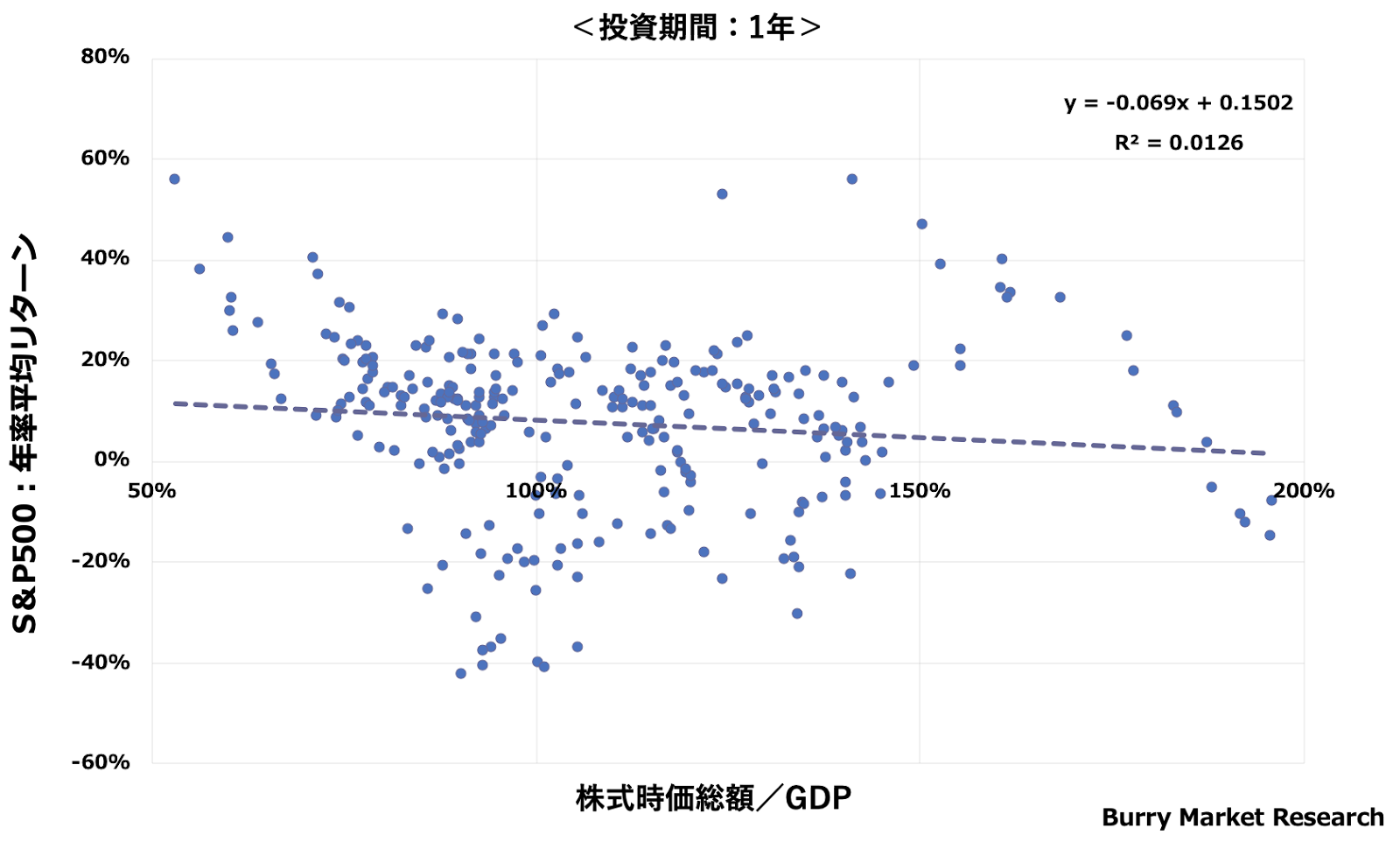

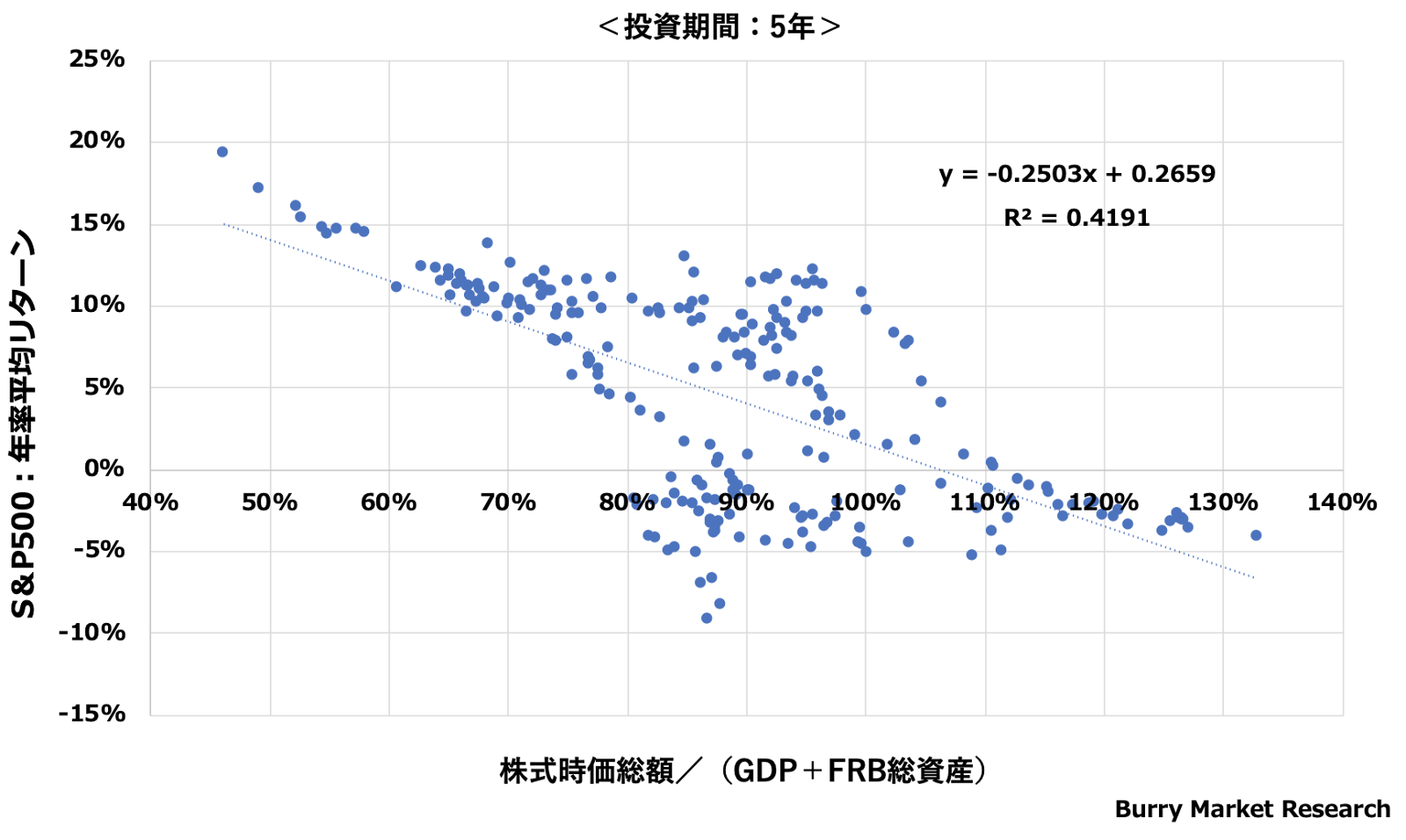

次に投資期間5年、および1年における、S&P500の年率平均リターンとバリュエーションの関係も見てみました。

こちらの相関係数は非常に低く、短い期間でのバリュエーションとリターンの相関は小さいことが分かります。

このことは短期的なスコープにおいて、Buffet Indicatorで示す市場のバリュエーションとは異なる要因でリターンが変動することを示しています。たとえば投資家のリスクプレミアムの変化や金利の影響といったものが、その他の要因として推定されます。

3:FRBの量的緩和により年率5%のリターン向上

つぎにFRB(連邦準備制度理事会)による量的緩和の影響について検証します。

こちらの図は2002年から2022年までにおけるFRBの総資産を示したグラフです。2008年後半にリーマンショックの対応のため大きく資産を増やしています。また2020年にはコロナショックへの対応のため、さらに大きく資産を買い入れています。

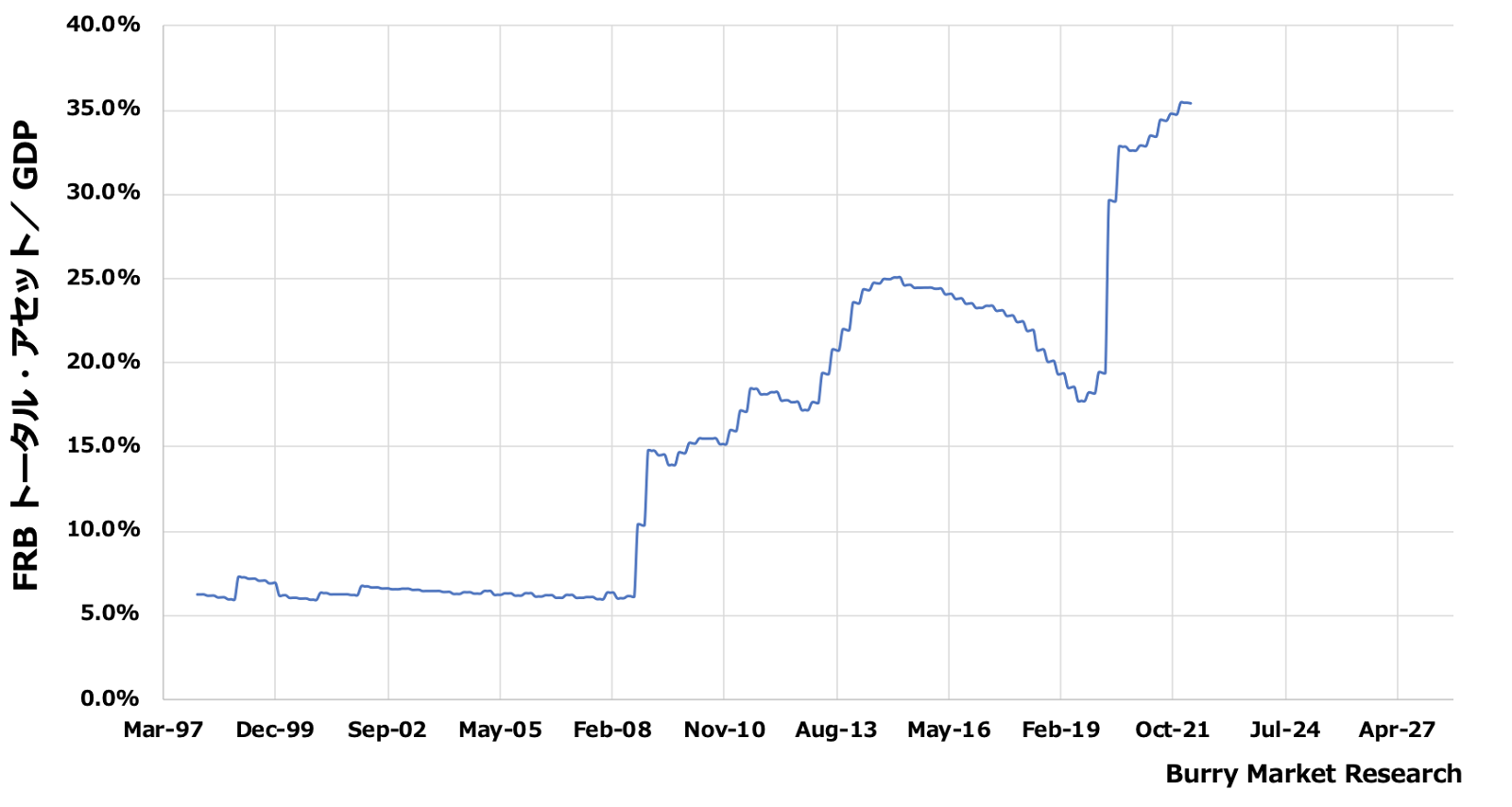

こちらの図は GDPとFRB総資産の比率を示したものです。 リーマンショックの前までは6%前後で推移していましたが、その後リーマンショックの対応のため20%前後まで増大、さらにコロナショック対応のため35%まで増加しています。

FRBの資産購入により過剰流動性が生み出されたことは、株価のリターンに影響するものと想定されます。このためBuffet IndicatorにFRBの総資産を加えて算出したバリュエーションと米国株式市場の時価総額との比率を計算してみました。

株式市場のバリュエーション = 株式時価総額 ÷ (GDP + FRB 総資産)(%)

この新たな指標で市場のバリュエーションを確認すると、1998年から2022年の期間において、100% ± 50%程度で推移していることがわかります。

それではこの指標を用いて、米国株式市場全体のバリュエーションとS&P500のリターンの相関を再度確認します。

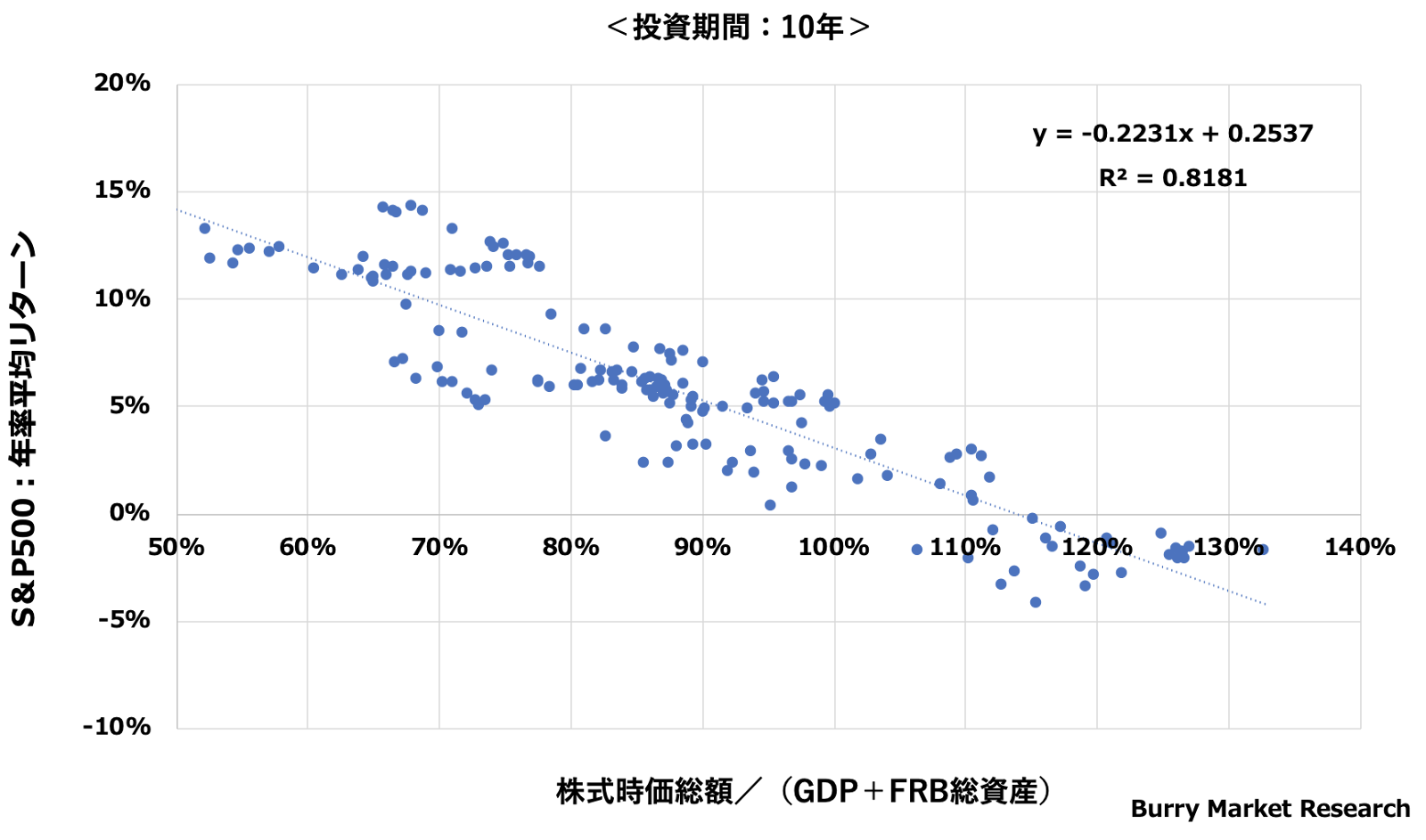

下記図は、投資期間10年におけるS&P500の年率平均リターンと、米国株式市場のバリュエーションの関係を示しています。

投資期間10年において、この指標を用いた回帰式の相関係数は0.82となり、FRB総資産の調整前の値0.74より高い値となりました。

また5年リターンについても、調整前の相関係数0.15から0.42と、改善が認められました。

それではS&P500のリターンに対してFRBの資産購入がどの程度の影響を与えているのか、先ほどの回帰式を用いて算出してみました。

青い棒グラフが FRBの資産購入の効果であり、年率リターンへの寄与は約2%から5%と推測されます。

またオレンジの棒グラフは、トータルリターンからFRBの資産購入効果を除いたリターンとなっており、こちらは-8%から +12%の間で大きく変動しています。

4:回帰式から今後の米国市場のリターンを予測

2022年9月時点の米国株式市場のバリュエーションは、先ほどの計算式を用いると113%となります。この数字を用いて投資期間10年の回帰式に代入して計算すると、今後の10年間の年率平均リターンは 0.16%と推定されます。

-0.2231 x 113% + 0.2537 = 0.16%

ただし将来の予測に対しては不確実性が伴いますので、標準偏差(σ)を用いたレンジでも計算しました。その結果によると、-2.3%から+2.6%の間に95%の確率で収まる、という推定となります。

-0.2231 x 113% + 0.2780 = 2.6% … 回帰直線から+2σ

-0.2231 x 113% + 0.2292 = -2.3% … 回帰直線から-2σ

ただしこの計算は、FRBの総資産が今と同じ前提となります。しかしながらニューヨーク連銀は量的緩和の縮小をGDPの22%程度まで進めると予測していますので、こちらを加えると、年率平均リターンは、-2.6%程度下振れの可能性があります。

このため米国市場に投資することを考える場合は、市場全体のリターン低下を考慮し、FRBの量的緩和縮小の動向を、注意深く見守る必要があります。

5:Buffet Indicatorの限界について

長期的なリターンとの関係性において有効性が示されたBuffet Indicatorですが、この指標には限界もあります。

ひとつは、金利の変動がバリュエーションに反映されていないことです。金利の変動により、 株式投資のリスクプレミアムも変化しますが、これらの影響がBuffet Indicatorには折り込まれていません。

金利の変化が実体経済(GDP)に反映されるにはタイムラグがありますが、株価はその影響を予測して変動する先行指標の側面があります。

このため短期でのリターンとBuffet Indicatorの相関が低い原因のひとつは、この金利の影響が考えられます。

一方で長期リターンとの相関が高い理由は、金利のタイムラグの影響が無視でき、かつ金利変動のサイクルが平均化されるためだと推定されます。

ふたつめは、バリュエーションに用いているGDPには、国外の売り上げが含まれていないことです。

現状は、S&P500企業の米国内売上高は60〜70%であり、GDPとの関係が支配的です(出典:FactSet)。

今後、米国景気との関連が少ない海外の売上が大きく増加、あるいは減少していく場合には、過去の実績に基づいて算出した回帰式が当てはまらない可能性が、想定されます。

したがって、将来のリターンを予測する場合は、先ほどのように一定のレンジでの評価を行うことや、異なる評価での視点も折り込みなど(シラーPER etc.)、多角的に確認することが必要となります。

※シラーPER:現在の株価とインフレ率で調整した過去10年間の平均利益より算出

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

筆者のその他の記事はこちら。