先日BMRさんでインタビューされた記事を掲載していただきました。この記事はそのインタビューの続編です。

筆者が注目している分野は、「水、農業、インフラ整備」でした。

この3つに関わりがあるのが「クボタ(6326)」です。

2023年2月14日に2022年12月期本決算を発表しています。

この資料をもとに、筆者がどのような視点で決算資料を読むのかをご紹介します。

これがベストなやり方だと申し上げるわけではありません。

読み方の一例だとご理解いただけると幸いです。

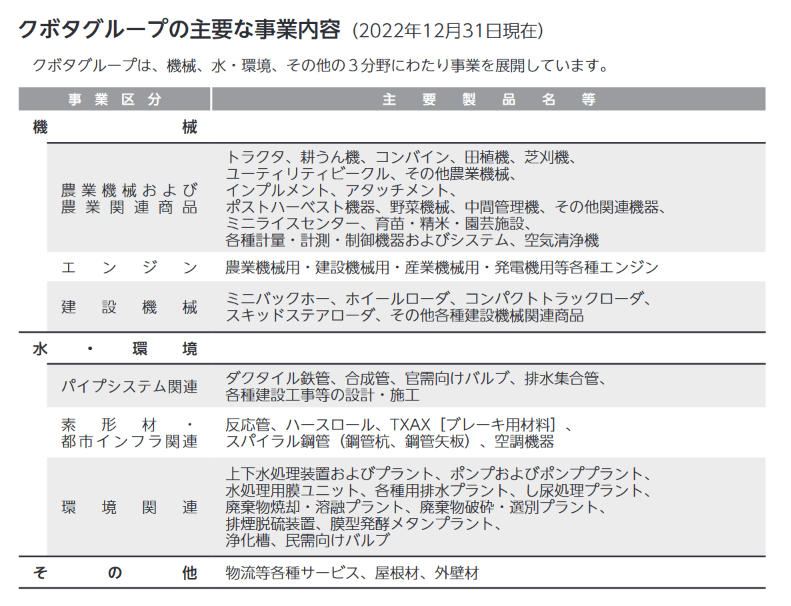

クボタという企業

クボタは1890年、久保田権四郎氏によって創業されました。

創業時の事業は「鋳物業」でした。

現在は「For Earth, For Life」というブランドステートメントを掲げて、豊かで安定的な食料の生産、安心な水の供給と再生、快適な生活環境の創造に貢献する製品を世に送り出しています。

メジャーな製品は、トラクターなどの農機、水道管、建設機械と言ったところです。

筆者が注目している「水、農業、インフラ整備」にまさにハマっている企業です。

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

株式市場における「クボタ」

東証プライム市場に上場しているクボタ(6326)は時価総額約2.5兆円(2023年2月現在)。

TOPIXニューインデックスシリーズではLarge70に区分される、大型株です。

日経平均株価にも採用されている企業です。

2021年12月末時点の株主種別の保有状況です。

外国人投資家の保有が多い銘柄です。

| 所有者 | 所有株式割合(%) |

| 金融機関 | 47.14 |

| 金融商品取引業者 | 2.56 |

| その他の法人 | 3.46 |

| 外国人 | 39.20 |

| 個人 | 7.64 |

業績推移概況

2022年12月期の決算資料を確認する前に、近年の業績を大まかに振り返ります。

コロナ禍の影響を受けたか、2020年12月期は苦戦し、翌年度に業績が回復しています。2022年12月期は増収減益になりました。

直近2年度は前年度比で増配です。

なお2023年12月期については、日経予想の数字です。

2022年12月期決算短信を読む

では、クボタの2022年12月期決算短信を概観します。

1ページ目はどの企業でもたいてい同じです。

さしあたり確認しているところを赤く塗りました。

配当支払い開始予定日

まず、配当が出る決算期の場合は配当の支払い日を確認します。

SNSで「〇〇(銘柄名)の配当はいつ入るの?」と拝見しますが、誰かに尋ねなくても自分で確認できます。

まずは、実績の確認です。

連結経営成績

1の「(1)連結経営成績」はちらっと見て終了です。

あらかじめ出されている予想と大きく異なるようであれば事前に修正が出されることが多いですし、「成績」は既に終わったことの振り返りでしかないので、既に株価に織り込まれていることが多いと考えるからです。

ただし、EPSと営業利益率は変化を一応確認します。営業利益率は原価の変化などが反映された数字です。

売上高が上がっているのに、EPSと営業利益率の数字が下がっている場合は、儲からなくなっている状態なので、何が理由なのかを探るべきと判断します。クボタの場合は「探るべき」状態ですね。

連結財政状態

「(2)連結財政状態」は、自己資本比率だけとりあえず確認します。

業種に寄りますが、自己資本比率が極端に低いのは良くないと判断しています。直近で言えば、楽天G(4755)はこの数字が4%程度と非常に低いです。

連結キャッシュ・フローの状況

「(3)連結キャッシュ・フローの状況」は、まず営業キャッシュ・フローを見ます。本業で現金を稼げているかどうかを確認します。

プラスになるべきですが、2022年12月期のクボタは営業キャッシュ・フローの数字がマイナスになっています。「何かあった」と判断すべきでしょう。

2の「配当の状況」は予想配当を見て、増えるのか減るのか変わらないのかを確認します。この決算でクボタは配当予想を出していません。

業績予想

このページで筆者が一番注目するのが3の「業績予想」です。

業績予想の数字が会社四季報等の予想より高いのか低いのか。あるいは市場コンセンサスより高いのか低いのかを確認します。

コンセンサスはアナリスト予想の平均値で、最近はオンライン証券のツール等で確認できることが多いです。

添付資料の見方

決算資料は数字だけ確認して終わる方がいらっしゃると思います。

筆者は自分が重要だと考えている銘柄に関しては、数字以外の記載、「添付資料」に着目します。

添付資料の目次のページです。

目的に寄りますが、赤く塗ったところはたいてい確認している箇所です。

経営成績に関する分析

「1.経営成績」の「(1)経営成績に関する分析」は、実績に言及しています。

営業利益率の低下は、「原材料価格の上昇や物流費の増加」が原因だと説明されています。

ここ1,2年はどちらの要因もどの企業も申告に向き合わなければいけない点になっています。

この記述の下に、部門別の分析もあります。

クボタは機械部門が売上高全体の86.9%を占める企業だと説明されています。

2022年度は海外企業を買収したこともここでわかります。

「次期の見通し」における「想定為替レート」に注目

「(2)次期の見通し」で確認しておきたいのが「想定為替レート」です。

これは企業が業績予想にあたり用いた為替レートで、海外売上高の割合が高い場合、この為替レートより円安に推移すれば、業績にプラス寄与することになります。

四半期決算を出すときに見直されることもあるので、四半期に一度の決算短信で確認しておきたいところです。

売上高等は1ページ目の数字のページでわかりますが、想定為替レートはここを読まないとわからないことが多いです。

なお、開示しない企業もあります。

計算書

連結損益計算書など、計算書はここで細かくは見ません。

他にも決算が出ている銘柄もあることが多いので、時間をかけられないからです。後からゆっくり眺めることはあります。

たとえば、損益計算書は、売上と費用、利益がわかる計算書です。

クボタの場合前年度と比較すると売上原価、販売費及び一般管理費が上昇しているために、売上高は20%以上伸びているのに、営業利益が減っていることがわかります。

売上原価は原材料の仕入れ価格等ですので、「(1)経営成績に関する分析」で説明されていることの具体的数字がここでわかります。

継続企業の前提に関する注記

あまり着目しない人が多いかもしれないのが「(6)継続企業の前提に関する注記」です。

クボタの場合は、該当事項なしですので問題ありませんが、時折ここに記述がある企業があります。

たとえば連続赤字が続いて、債務超過になった場合、決められた期間内に解消されなければ株式の上場基準に抵触し、上場廃止にいたることがあります。

そのような事象が掲載される項目なので、一応確認しています。

セグメント情報

本決算時に掲載されるのが「(8)セグメント情報」です。

セグメントとは経営者がヒト、モノ、カネといった経営資源を配分する単位、あるいは業績を評価する単位のことです。

セグメント情報を見ると、その企業のどの事業が稼げる、稼げないがわかります。

クボタの場合は、機械セグメントの割合が非常に高いことが改めてよくわかりますね。

ちなみに、先ほど少し引用した楽天Gの場合は、以下の通りです。モバイル事業の損益が大きくマイナスで、足を引っ張っていることがよくわかります。

決算短信がリリースされた際に筆者がざっと確認するのが今までに述べたことでした。

時間軸としてもっと後になりますが、もっと親切な資料が実はあります。

株主総会招集資料です。

株主総会招集資料

クボタの2022年度12月期株主総会は2023年3月24日に開催されますが、その招集資料が既に公開されています。

事業内容については、決算短信よりはるかに丁寧でわかりやすい説明がされています。

一部の資料については電子化交付が可能になり、株主であっても紙媒体が自宅に届かないことがあります。

企業のIRサイト等で確認するといいでしょう。

なお、筆者はこのような情報確認に日本経済新聞社websiteをよく使っています。

過去2年程度であれば、確認できるものが多いです。合わせて株価やニュース等も確認できます。

誰でも使えるメニューが多いので、覚えておくと便利でしょう。

おせちーず氏執筆の記事はこちら。

- 「個別株で、預金以上インデックスファンド未満の低リスク低リターンを目指している」株式投資家・おせちーず氏 1/4

- 歴30年の投資家が語る、日本のバブル・リーマンショック・欧州危機・東日本大震災 株式投資家・おせちーず氏 2/4

- 「社会が不安定になっても業績が悪くなりづらい会社に投資する」株式投資家・おせちーず氏 3/4

- 「ストーリーが描け、流動性がある株式に投資することが重要」株式投資家・おせちーず氏 4/4

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────