BMRさんから、表題のお題をいただきました。

日経平均株価は筆者が知る限り日本で最も知名度が高い日本株指数でしょう。

ですから、投資家の日本株への興味がこの株式指数の推移に向くのは自然だと思います。

何であれ知名度が高いものに多くの人の興味は向きます。

とはいえ、日経平均株価はその3割以上をたった5銘柄で占めてしまう、かなりいびつな株式指数です。

時価総額加重平均指数ではないことも含めて、筆者には日経平均株価が日本株を代表する指数とは全然言えない気がしています。よって、筆者は日経平均株価に関して非常に冷ややかな目を持っています。その値はセンチメントを判断する基準ぐらいにしかとらえていません。

それでも敢えて3つのシナリオを考えてみました。

この記事が読者様の日本株市場の今後を考えるヒントになれば幸いです。

おせちーず氏 プロフィール

投資歴約32年の女性株式投資家。新卒でシステムエンジニアとして従事し、その後証券アナリスト、公務員などを経て、現在は大学講師。『個別株でインデックス以下のローリスク・ローリターン』を追求した株式投資を行っている。

Twitter:https://twitter.com/osechies

ブログ:https://ssizehappy.exblog.jp/

メルマガ:https://www.mag2.com/m/0001697420

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

今後より日経平均株価が上昇するとしたらどのようなシナリオが考えられるか

2024年2月に、日経平均株価は34年ぶりに史上最高値を更新しました。

その後も値を上げ、4万円を超える局面も迎えました。

このチャートは10年です。

10年前は15,000円を下回る水準でした。

10年前に史上最高値更新を迎える日を想像した人がどれだけいたでしょうか。

それが、2024年に実現しました。

日本株市場に長くかかわってきた方には感慨深いことでしょう。

日経平均株価が今後も上昇するためには、ありきたりですが業績への期待値が必要だと考えます。

その節目は、2024年4月後半から5月前半にかけての3月決算企業の本決算発表時期でしょうか。

その時期に2025年3月期への企業予想が出て、それが期待値を上回るような水準であれば、日経平均株価のさらなる上昇を呼び込むと考えます。

そのキーファクターは為替でしょうか。

日経平均株価の構成銘柄には製造業の銘柄が多いです。

その銘柄群の業績予想の肝の一つが為替レートです。

業績を海外に依存する企業の業績予想は想定為替レートに大いに左右されます。

為替が対外貨で円安であれば、日本の製造業の業績にはプラス寄与します。

幸いに、と申し上げましょう。

米国の金利の高水準がもう少し続きそうです。

前年同期より円安水準を想定する企業が多くなれば、日経平均株価はもう少し高い水準を目指せそうです。

上にも下にもあまり動かないシナリオ

先ほど示した日経平均株価のチャートを5年で見てみます。

実は4月~6月はあまり芳しくありません。

それは、前述した3月決算企業の業績予想が例年控えめに出るからです。

業績予想が控えめならば、投資家の資金はいったん様子見になり、株価指数は芳しくない状況になります。

もちろん例外もあります。

例えば2020年は3月にコロナショックの底をつけた後、驚異的な上昇を示しました。

また、2023年も東証のPBR1倍割れ企業への対策促しで、いわゆる割安株への資金流入で上昇しています。

これから先2ヶ月程度に何が起こるかはわかりません。

自然災害があるかもしれません。

ですから、株式市場の近未来すら精緻に予想するなどそもそも難しいのです。

日経平均株価が上にも下にも大きく動かないという状況が起きるとすれば、業績予想が各社まちまちというシナリオでしょうか。

ポジティブサプライズが出れば、大きく上振れる局面がありつつ、事前予想よりネガティブであれば、大きく下向きになることもあるというのが例年の傾向です。

日経平均株価に占めるウエイトが高い銘柄の業績予想に左右されそうです。

2024年夏ごろに一旦下落するというシナリオ

筆者が一番想定しているのがこのシナリオです。

その根拠は、日経平均株価の算出要領が規定している「キャップ調整比率」です。

これは、1銘柄が日経平均株価に占める割合に上限を設けるものです。

2022年から導入されました。

2024年10月の基準は1銘柄につき10%です。

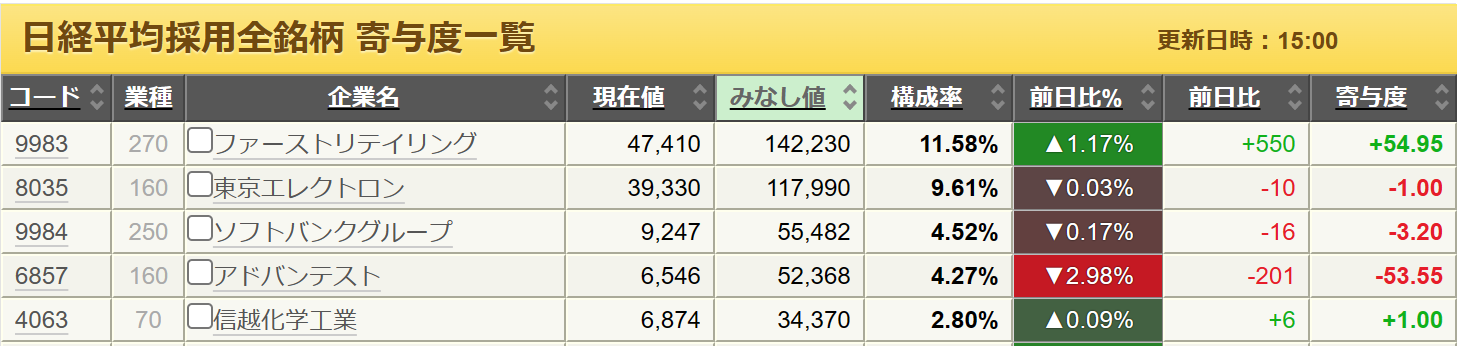

先ほど示した、日経平均株価の寄与度をもう一度ご確認ください。

ファーストリテイリングは全体の11%程度を占めます。

これがこのままで推移すると、日経平均株価の算出要領上、2024年10月の定期見直しで基準に抵触します。

抵触するとどうなるのか?

シンプルに言えば、2024年10月の定期見直し時に、日経平均株価に占めるウエイトが10%に調整されます。10%を超えている分は減りますから、ファーストリテイリング株はウエイトが減る分だけ売られます。

売られた分は他の銘柄に按分されます。

日経平均株価に占めるウエイトが高い銘柄が売られれば、それだけの要素だけなら当該銘柄の株価は下がります。そうすれば、他の銘柄にウエイトが按分されたとしても、一時的には株式指数としてはネガティブな影響を受けると考えます。

さらに、ウエイト2位の東京エレクトロンも実は2024年10月のキャップ調整比率に抵触しそうな水準です。

2023年から2024年にかけてのいわゆる半導体株相場の追い風を受けて、上場来高値を更新してきた結果、日経平均株価に占めるウエイトが高くなりました。この銘柄も日経平均株価の史上最高値更新に大いに貢献しているでしょう。

しかし、いわゆる10%の壁が目前に迫るとなると、10%を超えればキャップ調整比率の対象となって、調整時に売られる対象となり、壁を超えないようにと考えれば買われにくくなるという構造があります。

その10%の判定は7月末です。

7月末でウエイトが10%を超えるようであれば、10月の定期見直し時にキャップ調整比率の対象になります。

この7月末に向けての駆け引きがあるのかないのか。

それぞれの個別銘柄の株価は日経平均株価に占める割合だけを考慮して動くわけではありません。

だからこそ予想が難しいのですが、7月末で10%を超える銘柄に関しては、10月の定期見直しでウエイト減が明らかになるわけですから、夏から秋にかけてそれらの銘柄の株価は軟調に推移すると考えます。

ウエイトが高い銘柄が軟調に推移すれば、株式指数も軟調になるでしょう。

であれば、夏から秋にかけて株式指数が上振れる要素が一つ減ります。

とはいえ、筆者がこのシナリオを描けるくらいですから、プロはもう一歩先を考えているはずです。

そのシナリオにプロの大きな資金が対応し始めるのがいったいいつなのか。

それ次第で日経平均株価が変化しそうな気がしています。

おせちーずはどうするか

筆者個人としては、冒頭で申し上げたように、日経平均株価にあまり興味がありません。

ですから、どう動こうとあまり気にしていません。

そもそも、動く方向がわかっているならば、プロの資金はその方向へ向かうはずです。

例えば軟調になることがはっきりしているなら、日経平均株価のインバース型を買うとか、先物を売ればいいわけです。

わからないのに何もできません。

もう一つ加えておきたいことがあります。

いわば半導体関連株相場で上昇してきたのが日経平均株価です。

その半導体関連株相場に陰りが見えることも想定した方がいいのかなと考えています。

それがいつになるのかはわかりません。

ですから、筆者がやることというか、いつもやっていることは、日経平均株価という株式指数の動きにベットするようなポジションを持たないことです。

株式指数とはいえ、どんなものでも下がるときは下がります。

下がることに対しての意識をしっかりさせておくことが、マーケットで生き残るために必要な素養ではないでしょうか。

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

この記事を読んだ方はこちらの記事もおすすめです