貴金属スペシャリストの池水雄一氏に、ゴールドETF承認当時のことなどについて伺いました。

池水雄一氏 プロフィール

1962年生まれ兵庫県出身。1986年上智大学外国語学部英語学科卒業後、住友商事株式会社。1990年クレディ・スイス銀行、1992年三井物産株式会社で貴金属チームを率いる。2006年スタンダードバンクに移籍、2009年同東京支店支店長就任。2019年9月日本貴金属マーケット協会代表理事。趣味はラン&トライアスロン。

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

取材実施日

2024年3月13日

ビットコインの採掘の有限性を考慮すると今後も価格が上昇する可能性はある

ーー貴金属取引に長年携わっている池水さんは、「デジタルゴールド」と呼ばれているビットコインをどのように見られていますか。

ビットコインは、現物ETFの承認によって一般投資家の参加が容易になり、マーケットキャップも大きく成長しています。

当初は私もビットコインを懐疑的に見ていましたが、ビットコインの特徴である採掘の有限性を考慮すると、今後も価格が上昇する可能性はあると考えています。

ただ、ゴールドの代わりになるかと問われれば、ゴールドには5000年の歴史と、長期にわたって価値を認められてきた背景があります。

ビットコインの歴史はまだ浅く、ボラティリティも高すぎるため、一般投資家にとってはまだリスクが高いのではないでしょうか。

ビットコインはもともと決済手段として始まりましたが、価格変動が大きな現状では、その機能を果たすことは難しいでしょう。

今よりも安定し、国際的な決済手段として機能するようになってほしいと考えています。

ーーゴールドは2004年11月のETF承認以降、数年にわたって価格が上昇しています。ETF承認が大きく貢献したのでしょうか。

確かに、ゴールドのETF承認は市場価格に大きな影響を与えたと思います。

承認前は、年金基金などの機関投資家がゴールドに直接投資して現物を保有したり、長期間先物市場で投資することは難しかったのですが、ETF承認により機関投資家が持つ大きな資金も市場に流入するようになりました。

ビットコインのETF承認も、同様の効果を持つと考えられます。2024年初頭からの価格上昇は、ETF承認による期待感が大きかったのではないでしょうか。

ゴールドのETF承認が個人投資家にもたらしたのは取引の手軽さやコスト面での取引のしやすさ

ーーゴールドのETFが承認された当時の市場の雰囲気について教えてください。

現在のビットコインのように大きな話題にはなりませんでしたね。

最初にETFが始まったのはオーストラリアでしたが、そこでは鳴かず飛ばずで、その後ニューヨークで始まったETFが注目を集め、徐々にメジャーな投資商品となっていった印象です。

現在では、ゴールドETFの保有量は約2,000トンに達しています。これは年間のゴールド生産量の半分以上に相当し、市場に対して強い影響力を持っているということを意味します。

また、ETFによってゴールドが直接購入されるようになり、市場の需給がタイトになりました。このような需給の変動も、ゴールドETFの影響力の大きさにつながっています。

ーーゴールドのETF承認によって個人投資家が持つゴールドのイメージは変わったのでしょうか。

ゴールドは以前から金貨や金塊など誰でも購入可能な形で市場に出回っていたため、大きな変化はなかったと思いますね。

ETF承認によって現物を直接保有する際の保管の手間がなくなり、取引コストが大幅に削減されたので、どちらかというと、ゴールドのETF承認が個人投資家にもたらしたのは取引の手軽さやコスト面に関するものだと思います。

ETFは取引所で個別株と同様に取引されるため、スプレッドが非常に狭く、取引コストが低いのですが、貴金属店などで実際のゴールドの現物を購入しようとすると、売買のスプレッドが広く、取引コストが高くなりがちです。

このような点で、ETFは取引のしやすさやコスト面に革命的な改善をもたらしたと感じています。

ゴールドがETF承認以降に価格が上がっているのはリーマンショックによる経済不安やワシントン協定、新興国の購入も起因している

ーーゴールドのETF承認以降、数年間にわたってゴールドの価格上昇が続きましたが、ETF以外にはどのような要因が考えられますか。

ゴールドのETFが承認された以降の2000年代後半、2010年代前半の上昇については、ETFの承認だけでなく、リーマンショックによる経済不安や1999年のワシントン協定など、複数の要因があります。

1999年のワシントン協定では、中央銀行間で年間400トン以上のゴールドを市場に売り出さない合意ができたことで、下落傾向にあったゴールド市場の動向を変える大きな転機となりました。

そのためか、当時約250ドルだったゴールド価格は底値をうち、回復へと転じています。

2000年代以降は、特に新興国の中央銀行がゴールドを購入し始め、市場の状況が変わりました。

ETFの承認だけでなく、社会不安に繋がる複合的な要因が、ゴールド価格の長期的な上昇に寄与したと考えています。

ドルの供給量が増え続ける限りはゴールドの価格上昇は避けられない

ーー1970年代のインフレや金利の上昇期にも、ゴールド価格は上昇しました。このような過去の実績を踏まえ、現在のインフレ状況と金利上昇がコモディティ価格に与える影響についてはどのように見ていますか。

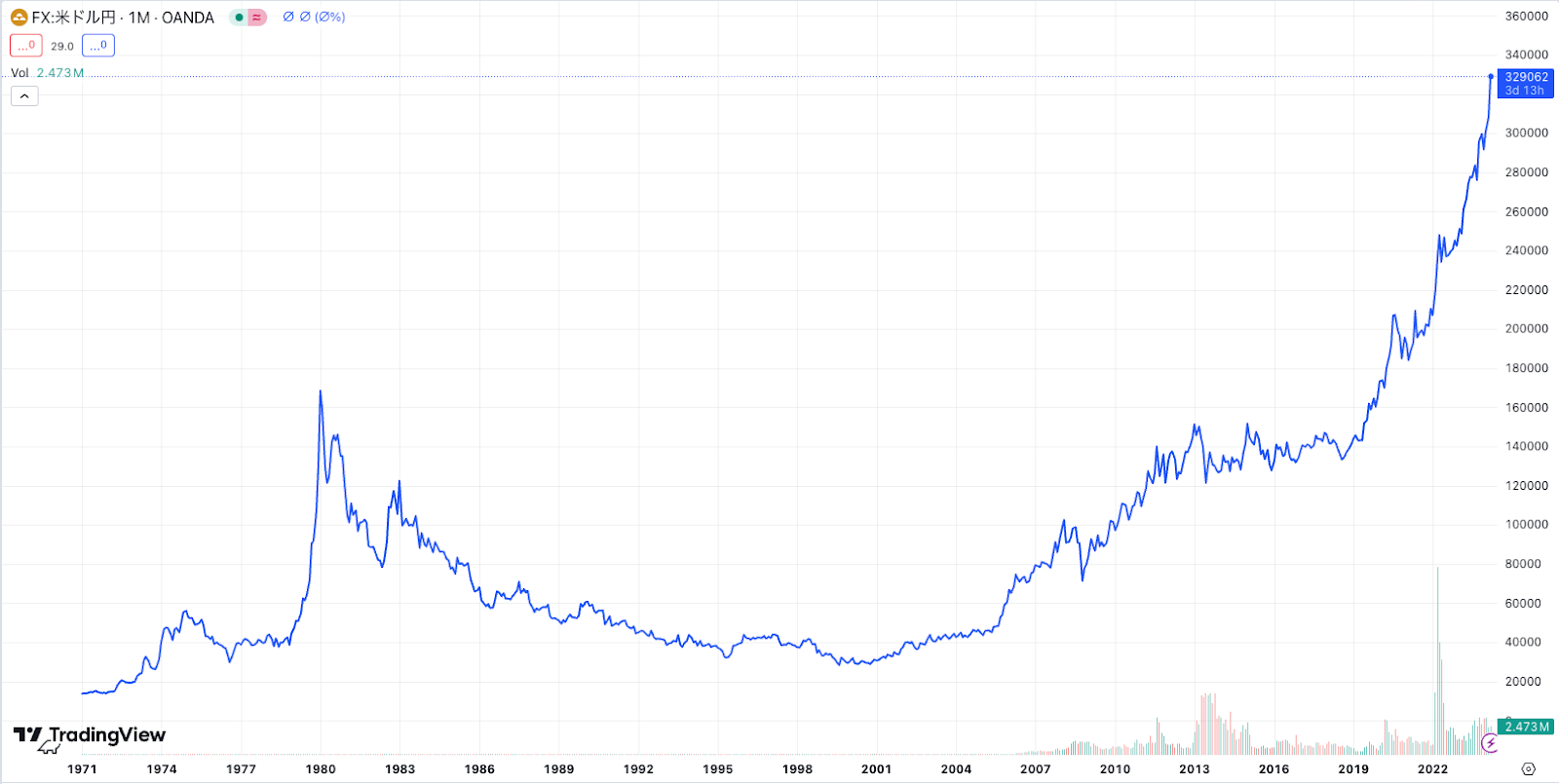

1970年代のマーケットの動向を理解するには、まず1971年のニクソン・ショックについて知る必要があります。

当時、米国の大統領だったリチャード・ニクソン氏は、8月15日日曜日の夜8時に、突然ドルとゴールドの兌換制度を停止しました。

これにより、ブレトンウッズ体制下で固定されていたドルとゴールド、ドルと他通貨の交換レートが変動相場制へと移行したんですね。

この背景は複雑ですが、主に朝鮮戦争やベトナム戦争勃発による財政支出の増大に加え、ヨーロッパ諸国がドルをゴールドに交換し始めたことで米国の金保有量が2万トンから8,000トンまで大きく減少しドルの価値が下がっていたこと、などが挙げられます。

変動相場制の開始以降、ゴールド価格は市場の供給と需要によって決まるようになったのですが、1980年代初頭のアフガニスタン侵攻やレーガン政権下での政策金利上昇などによる経済的変動により、ゴールド価格はさらに大きく変動するようになりました。

ーー直近のゴールド価格の上昇と今後の投資方針についてはどのように考えていますか。

ゴールドが1オンス2,440ドルという歴史的高値を更新したことは、非常に感慨深いです。

金本位制を廃止し、政府が自由に法定通貨を発行できるようになったということもあり、現在、ゴールドの価格上昇はドルの通貨供給量とほぼ比例しています。

ドルも日本円も、政府が望むだけ発行できる状況になってから52年以上が経過しました。

そしてこの過去50年を振り返ると、法定通貨の供給量に減少するトレンドは見られません。

今後も、一時的な金融引き締めによって供給が減少することはあっても、急激に減少を続けることはほぼあり得ないと考えています。

現在の経済システムが続く限り、この見方は変わらないでしょう。

そして国際経済の成長に伴い、ドルの通貨量は増加しています。

米国の通貨供給量とゴールド価格の関係を見ると、ドルの価値が下がり、ゴールド価格が上昇するのは避けられないことが明らかです。

このような考え方から、私はどれだけリターンが上乗せされても、ゴールドは売却せずに保有し続けています。

欧米のヘッジファンドなどはゴールドを売却しているが新興国の中央銀行はゴールドを積極的に購入している

ーー今後は利上げや一時的な引き締めがあった後、再び利下げが行われる可能性があります。そのような状況下でもドルの供給量が増え続ける限り、長期的にはゴールドの価格は上昇するのでしょうか。

その通りです。

2023年に金利が5%まで上がり、現在も4.5%程度と高い水準であるにもかかわらずゴールドが高値を維持している状況は、過去の傾向と比較しても異常です。

2007年に長期金利が5%だった時のゴールド価格は700ドル程度でしたが、2023年に長期金利が5%に達した時のゴールド価格は1,900ドルでした。

通常、金利とゴールド価格は逆相関の関係にあるはずですが、直近ではその関係が変わってきていると感じています。

ーー高い金利が維持されているにも関わらずゴールドの価格が上昇している背景には、どのような要因が考えられますか。

まず前提として、欧米のヘッジファンドなどは金利上昇のタイミングでゴールドを売却しています。

ETFの残高も減少していますし、COMEXの投資家ポジションも減少しているにもかかわらず、ゴールドの価格は下がっていません。

その要因は、ドル供給量の増加とドルに対する相対的な信用の低下にあるでしょう。具体的には、中国人民銀行をはじめとする新興国の中央銀行はゴールドを積極的に購入しています。

新興国の強い需要により、欧米の投資家が売却してもゴールドの価格が支えられているのです。

なおかつ、FRBが2024年後半に利下げを開始すれば、現在、金利上昇を理由にゴールドを売却している欧米の投資家たちも再びゴールドを購入する方へ方針を変更する可能性があるでしょう。

したがって、ゴールドの価格はすでに過去最高値を更新するほど強く上昇していますが、今後もゴールドの価格については強気で見ています。

ーーゴールドの売却タイミングについてどのようにお考えですか。

この質問は投資家の方々からも頻繁に頂きますが、私自身、売却タイミングには特にルールを設けていません。

ゴールドのみならず、株式などを含めた投資全般において、到達価格というよりは特定の目的のために資金が必要になった時に売るべきだと考えています。

ただ、年齢を重ねるにつれて、最近は将来のことを考える必要性を感じています。

今後どのように資産を管理していくかについては、慎重に検討しているところです。

ーーーーー

全三回の池水氏のインタビュー、二記事目に続きます

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

この記事を読んだ方はこちらの記事もおすすめです