2024年2月22日は日本株投資家にとって記念の日になったのでしょう。

1989年12月29日につけた、日経平均株価のそれまでの史上最高値3万8915円87銭を34年ぶりに更新しました。

34年前に投資をしていた読者さんはどれぐらいいらっしゃるのでしょうか?

きっと、そう多くはないでしょう。

筆者はまだ投資してませんでした。

1989年末は大学1年生でした。

アルバイトをしていて、テレビをほとんど見ない(当然インターネット環境などない、携帯電話を持っている人も1%もいなかったはず)日々だったので、そのようなマーケットニュースに興味を持っていませんでした。

当時のルールを知りませんが、そもそも19歳で証券口座って持てたんだろうか?とも思います。

今なら問題ないでしょうけれど。

さて、空白ともいえる34年間の日経平均株価には、様々な局面がありました。

よく知られるのは、2009年3月10日、日経平均株価終値が、バブル崩壊後の歴史的な最安値となる7,054円98銭を記録したことかもしれません。

前年にリーマンブラザーズが経営破綻するなどのリーマンショックが起きてから、世界中が経済不況に陥り、その影響が明らかになりつつあった頃でした。

それももう15年前です。

15年前に投資をしていた人がどれぐらいいるかなぁと思います。

さて、この記事では「34年間にあった様々な局面」のなかから、一つにフォーカスします。

おせちーず氏 プロフィール

投資歴約32年の女性株式投資家。新卒でシステムエンジニアとして従事し、その後証券アナリストを経て、現在は企業に勤めながら大学で非常勤講師にも従事。『個別株でインデックス以下のローリスク・ローリターン』を追求した株式投資を行っている。

Twitter:https://twitter.com/osechies

ブログ:https://ssizehappy.exblog.jp/

メルマガ:https://www.mag2.com/m/0001697420

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

日経平均株価銘柄入れ替えの歴史

日本経済新聞websiteには、日経平均株価のあれこれを詳しく紹介している「日経平均プロフィル」があります。

このサイトに「銘柄変更履歴」というpdfファイルが掲載されています。

ご覧になったことがある方はいらっしゃるでしょうか?

このpdfファイルには日経平均株価採用銘柄の変更履歴が1970年から掲載されています。

といっても、銘柄入れ替えが現在のように定期的に実施されるようになったのは大分後になってからのことです。

筆者がちょっと調べた限り1990年代に入ってからのようです。それまではM&A等で経営統合されるといったいわゆる銘柄数が強制的に欠ける事由が発生するときぐらいしか、採用銘柄の変更はありませんでした。

しかし、あるタイミングで一度に多数の銘柄入れ替えが起きたのです。

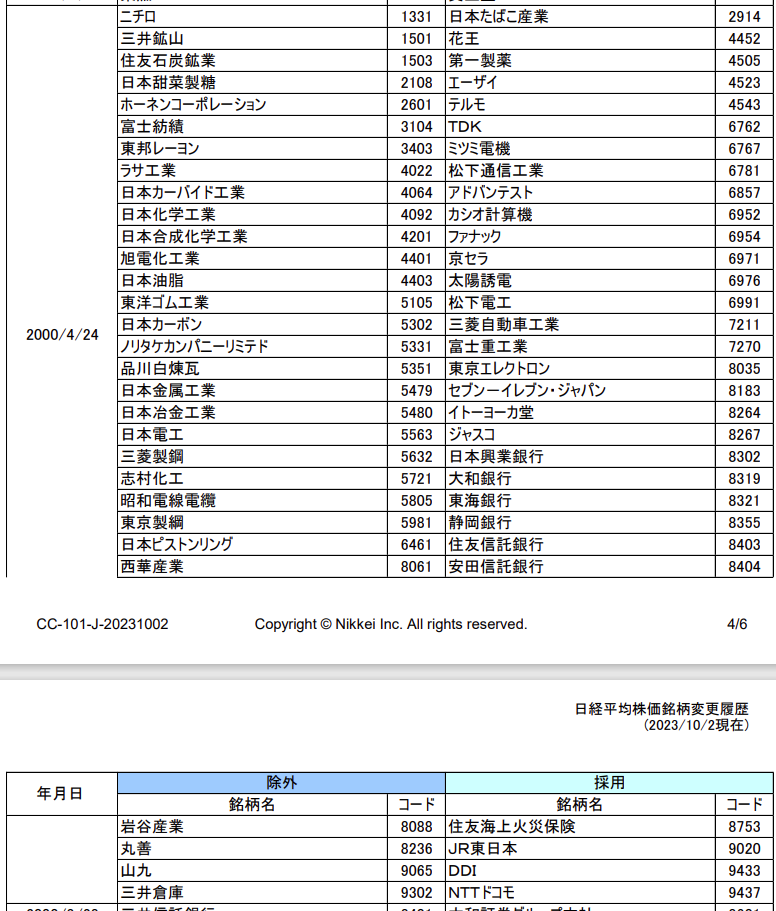

2000年の春のことです。

2000年4月に30銘柄入替

今でこそ、日経平均株価の定期的銘柄入替と臨時入替はルールがあり、急に発表されることはなくなりましたが、2000年4月の銘柄入替はいきなり起きました。

1990年代の後半から起きたITバブルは2000年に天井を迎えました。2000年2月ぐらいに一旦2万円ぐらいまで回復したのを筆者も覚えています。

当時某外資系証券会社のIT部門で働いていました。ボスたちと日経平均株価が10年ぶりぐらいに2万円になったんだと話したのを覚えています。

その後、(後から振り返って言えば)株価は調整局面になります。そんなさなか、2000年4月14日(金)の引け後、4月24日(月)実施の30銘柄入れ替えが発表されました。

現在よりもずっと資産規模は小さかったであろう日経平均に連動するインデックスファンドなどは、前営業日の4月21日(金)大引けまでに入れ替え作業をする必要に迫られました。

入替作業は除外銘柄を売り、採用銘柄を買います。除外銘柄は銘柄コードの4000番台や5000番台を中心にオールドエコノミー(重厚長大産業)の低位株が大半であった一方、採用銘柄はTDKや東京エレクトロンなどの値がさハイテク株が中心でした。これは、日経平均株価が実体経済を反映していないという批判があったからだと言われています。

採用される銘柄と削除される銘柄の株価合計に大きな差がなければそんなに問題は大きくならなかったのですが、採用される銘柄はITバブルで大きく株価を上昇させていたため、合計株価が削除される銘柄の合計株価を大きく上回りました。株価平均指数ならではの事情です。

資金が限られているファンドは差額分を買うために、30銘柄以外の195銘柄を売却して採用銘柄を買う資金を確保しなければならず、その売りが日経平均を押し下げたのです。

しかし、その後ITバブルと呼ばれたものは崩壊。

2000年4月に採用された30銘柄も大きく値を下げ、日経平均株価のパフォーマンスが芳しくない時期が続きました。

今度は、30銘柄入替への批判が相次ぐようになったのです。

「入替なければどうなってるの?」に答える

筆者が証券アナリストとして働き始めたのは2007年です。

2008年に所属していた某社で、マクロ経済を担当していた偉い方に頼まれたことがありました。

「2000年に日経平均株価の30銘柄入替が無かったら、今どうなっているかを計算してくれない?」

そんなことをおっしゃる方がいるくらい、30銘柄入替は評判が悪かったことがあったわけです。

さて、言うは易く行うは難しと言いますが、この作業は正直に言えば正確に計算するのが既に難しいものでした。

まず、経営統合等で2000年4月までに採用されていた銘柄が既に上場廃止になっているものが多かったのです。そうなると、計算したくても株価データがありません。

さらに、持ち株会社に移行して、銘柄コードが変わったという企業も多かったです。

この場合は、いつから銘柄コードが何になったかを確かめて、何とか連続性を確保します。

この計算は、前任者もやっていて、大まかなやり方は教えてくれましたし、前述のような株価を追えない銘柄は諦めていいと了承を貰っていたので、自分の負担はそれほど大きくはなかったかもしれませんが、出てきた答えは225銘柄で計算したものではないわけで、どんな意味があるんだろう?とは思いました。ちなみにどんな結果だったかはもう古い話故、憶えていません。

ただ、それからも1年に1回ぐらいはやっていた気がします。

そしてその計算結果はその偉い方なりの解釈で投資家に伝わっていたでしょう。その現場にいたことが無いので、どのようなお話をされていたかを筆者は知りません。

指数の連続性という問題

株価指数は株式市場の現在を反映しているべきものならば、30銘柄入替は悪いことでは無かったのかもしれません。

一方で株価指数は「連続性」が大事だと主張する方もいます。

ある時点で極端に変わるのはよくないと。

それは、タイミングが良くなかったかもしれないとはいえ、30銘柄入替による影響が大きすぎたと感じる人が少なくなかったことも背景にあると感じます。

それもまたその通りだと思います。

ただ、株式市場の主役はそれなりの期間を経ると変わるものだと思います。

携帯電話関連が主役だったのが2000年あたりだったでしょうか。

その携帯電話はスマートフォンが主役になるときがきて、関連産業も変わったはずです。

今ならばそれはAIでしょうか。

そのうちAIでは無くなる日が来るのでしょう。

日経平均株価算出要領は少しずつ変化していて、現在は定期見直しが年に2回、原則として1回3銘柄というルールが出来ました。

これは、指数の連続性を確保しつつ、株式市場の主役の変化に対応するためのいい意味での妥協なのかなと受け止めています。

近年は日経平均株価が半導体株指数みたいになってきたとコメントする方も見受けられます。

それも時代の変化を受け止めた結果なのかもしれません。

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

この記事を読んだ方はこちらの記事もおすすめです