2023年10月27日午後3時に2024年3月期第2四半期決算を発表した信越化学工業をレビューします。

おせちーず氏 プロフィール

投資歴約31年の女性株式投資家。新卒でシステムエンジニアとして従事し、その後証券アナリストを経て、現在は企業に勤めながら大学で非常勤講師にも従事。『個別株でインデックス以下のローリスク・ローリターン』を追求した株式投資を行っている。

Twitter:https://twitter.com/osechies

ブログ:https://ssizehappy.exblog.jp/

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

記事執筆日

2023年11月3日

基本情報

| 銘柄コード | 4063 |

| 時価総額(百万円) | 9,043,781 |

| 株価(円) | 4,468 |

| 決算期 | 3月 |

| 予想PER(倍) | 17.1 |

| PBR(倍) | 2.11 |

| 予想配当利回り(%) | 2.23 |

信越化学工業が属する東証33業種化学ではとびぬけた時価総額です。

また化学のメーカーは得意分野が各社で違うため、競合比較が難しいと感じたので、敢えてやらないことにしました。

信越化学工業は信越化学工業なのです。

信越化学工業2024年3月期第2四半期決算外観

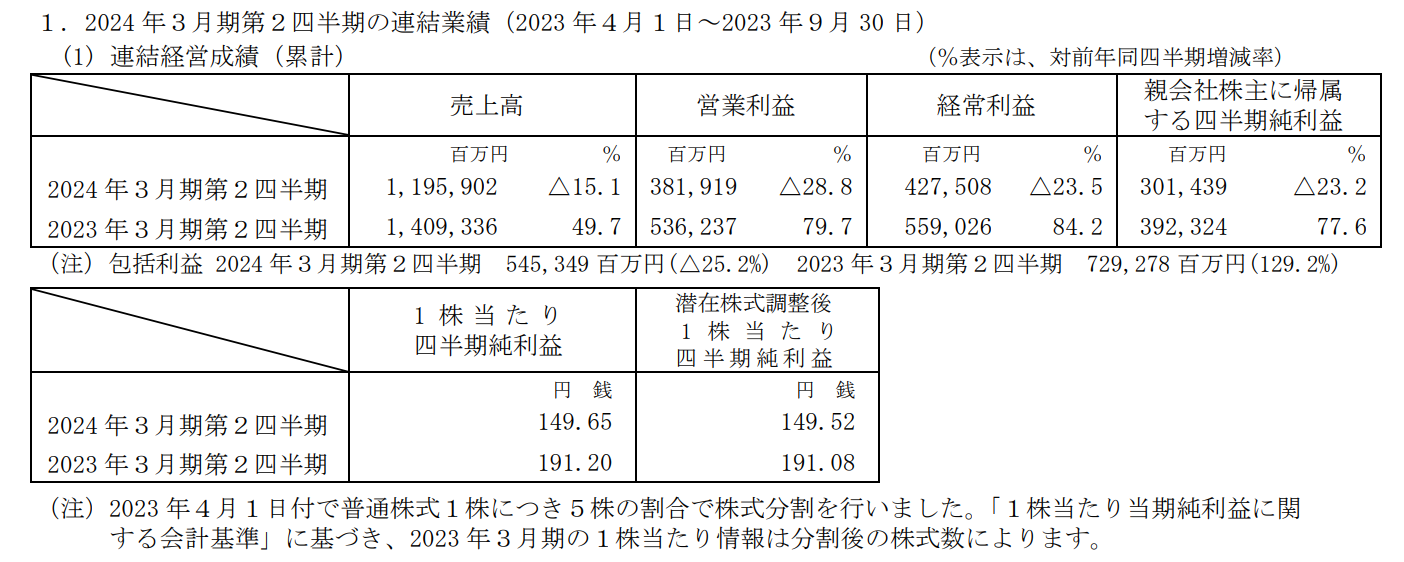

前年同期比で減収減益です。

しかし、その着地はわかっていたことでした。

多くの企業の決算短信には企業が出す業績予想があります。

信越化学工業が期初に出した通期の業績予想は前期比で減収減益で、第2四半期決算でも変わっていません。

筆者は、本決算以外では通期予想に対する「進捗率」を計算します。

第X四半期実績÷通期予想×100で求めます。

売上高であれば1,195,902(第2四半期実績)÷2,300,000(通期予想)×100=52.0(%)になります。

第2四半期ですから、50%を超えていればまずまずということになります。

営業利益や経常利益、当期純利益も同様に50%超ですので、信越化学工業の第2四半期終了時点では通期予想よりはやや良好な状態と見ていいでしょう。

ただし、この理屈はどの企業にも当てはまるわけではありません。

例えば第4四半期に売上高が集中する企業であれば、第2四半期で通期予想に対する進捗率が50%を超えないことが良くあります。

ですので、前年同期比も見ておくといいでしょう。

企業によっては「下半期に売上が集中する」などと短信に記載する企業もあります。

なお、信越化学工業の通期予想の想定為替は1ドル=140円です。

現在の水準よりはやや円高に設定されていますが、来春までには為替の変化があるかもしれませんので、保守的な予想としては妥当だろうと解釈しています。

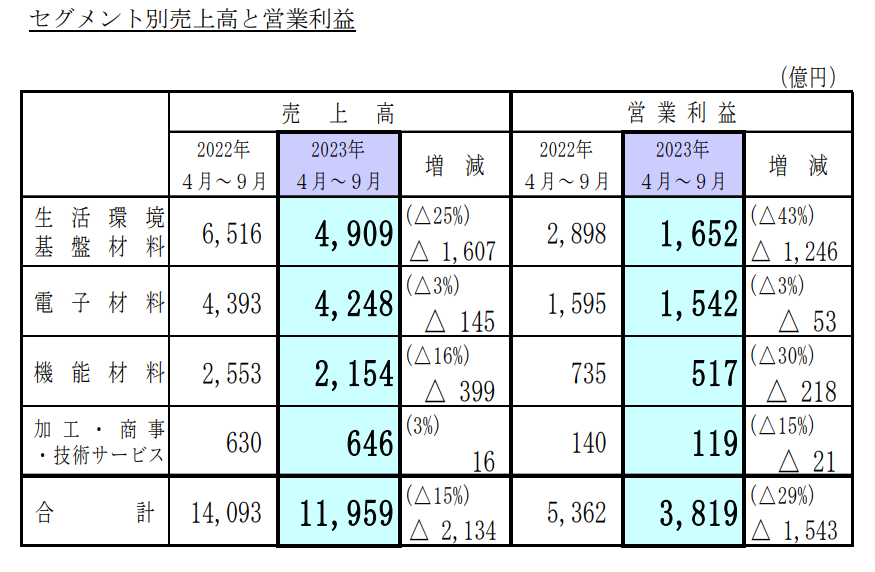

前年同期比で減収減益になった大きな要因は、「生活環境基盤材料事業」が大きく業績を落としたからです。

信越化学工業の事業の柱である「塩化ビニル」等の製造事業です。

中国での需要の弱さが、業績を落とした要因と説明しています。

中国の景気低迷による業績へのネガティブな影響は、2023年9月期決算の特徴の一つです。

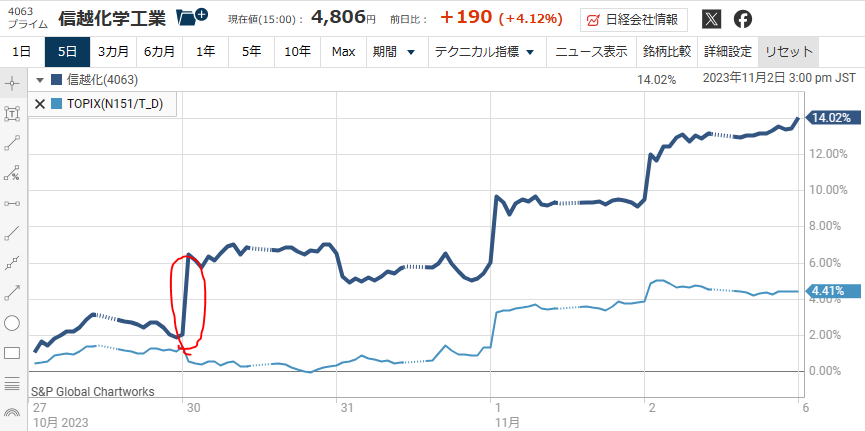

株価の反応

2023年10月27日の日本株市場が終了後に決算発表されたので、翌営業日に株価の反応が明らかになりました。

寄りから大きく上昇しました。

多くの投資家が発表された決算を「想定よりも良好」と判断したのでしょう。

水色のTOPIXをアウトパフォームしています。

6ヶ月でTOPIXと比較すると、9月の後半から軟調でしたが、10月の下旬からは急に切替してきています。

筆者が気になったこと

2024年3月期第2四半期決算短信を眺めていて筆者が気になったことがありました。

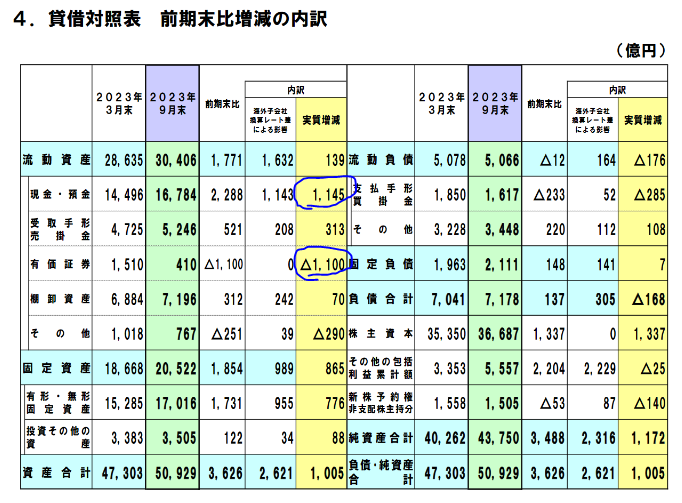

貸借対照表の変化を示した項目です。

流動資産の「有価証券」が1,100億円減少し、それに近い金額分「現金・預金」が増えています。

ちなみに、決算短信でこのような変化に言及してくれる企業はそう多くありません。非常に親切です。

以前BMRさんで信越化学工業の考察をした記事でも言及しましたが、同社の決算短信は非常に丁寧でわかりやすいです。

流動資産の「有価証券」は「1年以内に現金化できるもの」です。

信越化学は現金保有が多い企業として、よく知られています。

それはそれなりに運用されているのだろうと、有価証券の残高から推測できます。

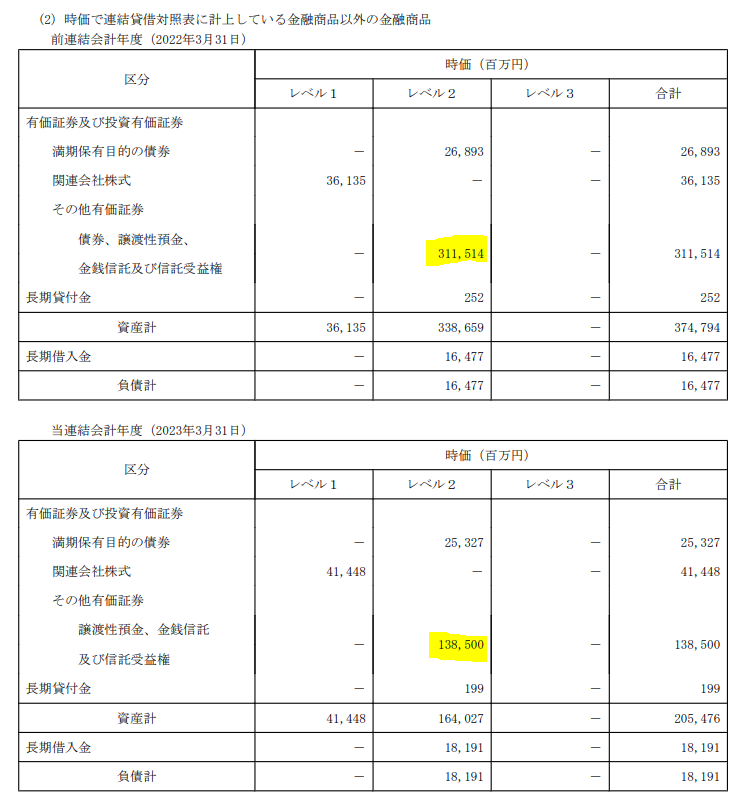

とはいえ、金額が大きいので、2022年3月期、2023年3月期の有価証券報告書を確認してみました。

有価証券報告書には発行企業が保有している有価証券について、明細が掲載されているのです。

2期分を比較したのは、変化を明らかにするためです。プロセスを説明するとやや長くなるので省略しますが、2期分を比較することで変化が見えることがあります。実はよく読まないとわからないような場所に載っていますが、何社も読むとどのあたりに書かれているか、おおよそあたりをつけることができるようになります。

余談ですが、有価証券報告書を丹念に読むのは筆者がアナリスト時代、よくやったことでした。

筆者が「これかな」と思ったのは、2023年3月期の有価証券報告書の99ページでした。

前期比で大きく値が変化したのが「その他有価証券」です。

さらに2023年3月期の値が1,300億円あまりだったので、2023年9月期までに1,100億円の変化を起こしそうな要素はこれではないかと考えたのです。

1年以内に現金化できる有価証券が現金等になったのだろうと想像したのです。

とはいえ、裏付けを取れたわけではありません。

ちょっと考えた末に、直接問い合わせてみることにしました。

信越化学工業のIRサイトには「問い合わせフォーム」があります。

有価証券の値の変化の理由と、増えた「現金・預金」の使い道について尋ねたところ、大変丁寧なお返事をいただいたのでご紹介します。

————

ご質問の件、譲渡性預金や金銭信託などが 満期到来に伴い現預金勘定に振り替わりました。

現預金と有価証券を合わせると、残高は3月末から増加しております。

現預金の保有水準については、競争力の強化や今後の事業展開と更なる成長に向け

時期を逸することなく活用するための必要な財務基盤と考えています。

また、資金の配分については、株主還元や競争力の強化、 今後の事業展開と更なる成長のために活用し、企業価値を高めるように 努めてまいります。

信越化学工業 広報部

————

有価証券の値の変化については筆者の想像通りでした。

さらに、使い道についてはIRの教科書のような答えを頂いたなという印象ですが、信越化学工業に関しては従来から実施してきていることを述べていますので、リアリティがある方針だと解釈しています。

折しも、決算発表の3日前に、信越化学工業は「自社株買い終了」をアナウンスしています。

株式を保有する筆者は、このアナウンスが出た後、決算発表で自社株買い枠設定の適時開示が出なかったことにややがっかりしたのですが、現金・預金が増えたことで株主還元余力が出来たことは確かです。

広報部からも株主還元意図を感じるお返事をいただきました。

そのうちまた自社株買いの発表があるだろうと想像しています。

おせちーずの方針

既に160株ホルダーです。

春からも少しずつですが買い増ししています。

中国景気の低迷は気になりますが、ウエハーで高シェアを持つ半導体の需要は来年やや改善すると筆者は考えています。

また、2025年3月期は営業利益1兆円が視野に入ってくる可能性があります。

この前提に立てば、まだ株価上昇余地があると考え、株価が下落した局面では少しずつでも買い増ししていくつもりです。

2024年からは新しいNISA口座でも買い、配当金の一部を非課税にしようと思っています。

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

この記事を読んだ方はこちらの記事もおすすめです