おせちーず氏 プロフィール

投資歴約31年の女性株式投資家。新卒でシステムエンジニアとして従事し、その後証券アナリストを経て、現在は企業に勤めながら大学で非常勤講師にも従事。『個別株でインデックス以下のローリスク・ローリターン』を追求した株式投資を行っている。

Twitter:https://twitter.com/osechies

ブログ:https://ssizehappy.exblog.jp/

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

SHIFTという企業

SHIFT(東プ 3697)が2023年10月12日に2023年8月期決算を発表しました。

BMRさんからご依頼をいただき、決算レビューを書かせていただきます。

株式会社SHIFTは2005年9月に現代表取締役社長の丹下氏が創業しました。

創業当初はコンサルティング業を営んでいましたが、2009年に現在の主事業であるソフトウェアテスト業務を開始しています。

事業所を国内外のあちこちに開設しながら業務を拡大し、2014年に当時のマザーズ市場にIPOしました。

公開価格1,300円に対し、初値は6,000円をつけています。

出典:みんかぶ IPO情報

IPO後は、得た資金でM&Aにも注力し、企業の規模を拡大させました。

直近の従業員数は連結で11,000名程度と、大きな所帯になりました。

これもM&Aを多数実施してきた結果でしょう。

2019年には当時の東証一部に市場変更しています。

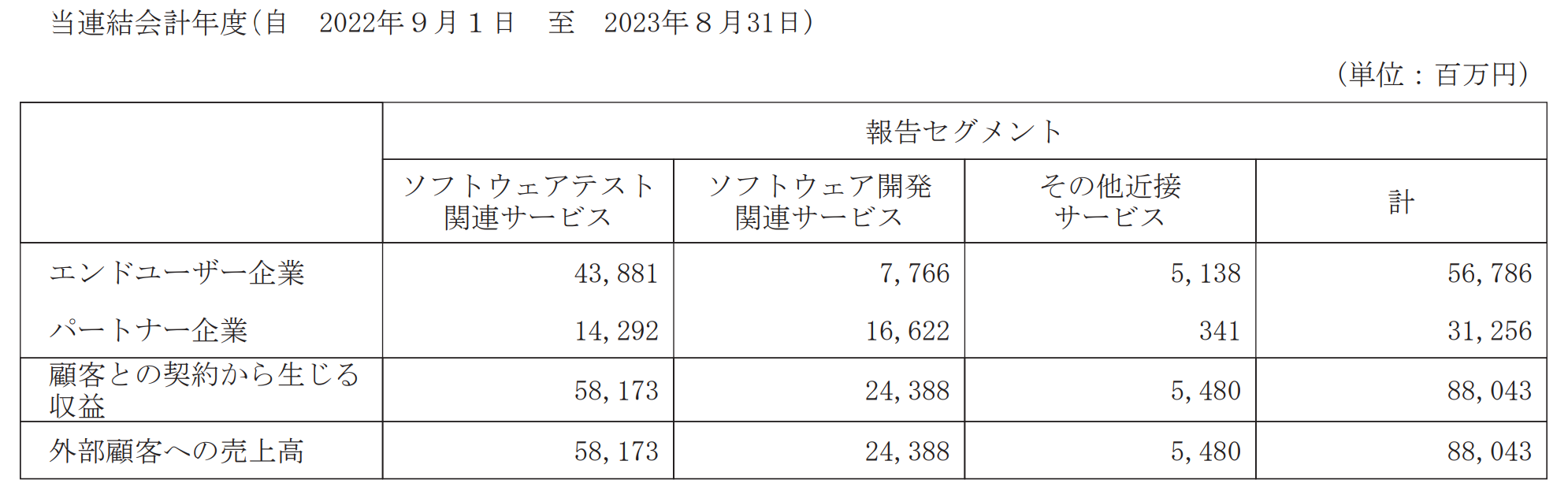

事業セグメントが2023年8月期から「ソフトウェアテスト関連サービス」、「ソフトウェア開発関連サービス」及び「その他近接サービス」の3つになりました。

それぞれが収益に占める割合は、63.5%、29.5%、7%です。

依然として、ソフトウエアテストが事業の柱です。

基本情報

| 銘柄コード | 3697 |

| 東証33業種分類 | 情報・通信業 |

| 株価 | 25,665円 |

| 時価総額(発行済株式数ベース) | 457,520百万円 |

| 予想PER | 61.8倍 |

| PBR | 15.58倍 |

出典:日本経済新聞 website 2023/10/25現在

プライム市場に情報・通信業の銘柄が約180社ありますが、SHIFTの時価総額は25位前後です。かなり規模が大きい銘柄と言っていいでしょう。

PER、PBRは業種平均(PER=24.5倍、PBR=3.26倍)を大きく上回っています。

過去の業績推移

過去5期は、M&Aの効果が素直に反映され、売上高が毎年度前年比+50%程度の変化を見せています。

利益も売上高の変化に伴う形で増えてきました。

現時点ではまだ無配企業です。

米国のグロース株のようなものでしょうか。

出典: 日本経済新聞 website

2023年8月期決算短信を読む

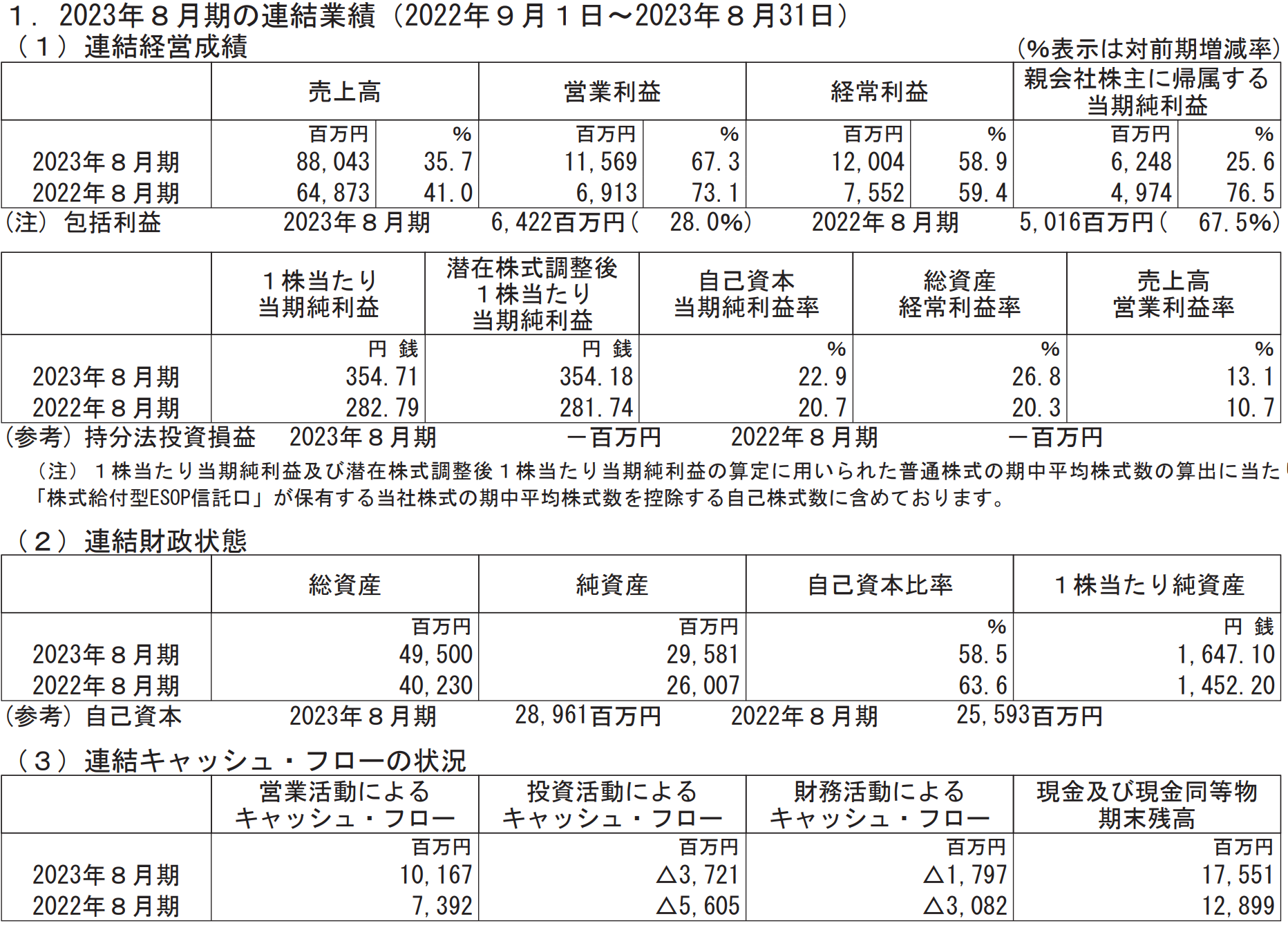

業績は好調に推移しました。

売上高は事前予想とほぼ同じ水準でしたが、営業利益、経常利益、当期純利益は事前予想を上回った着地になっています。

M&Aに必要なものはキャッシュです。

連結キャッシュ・フローの状況では「営業活動によるキャッシュ・フロー」の増加がプラス寄与して、「現金及び現金同等物期末残高」が増えています。これを原資に2024年8月期もM&Aを実施していくことでしょう。

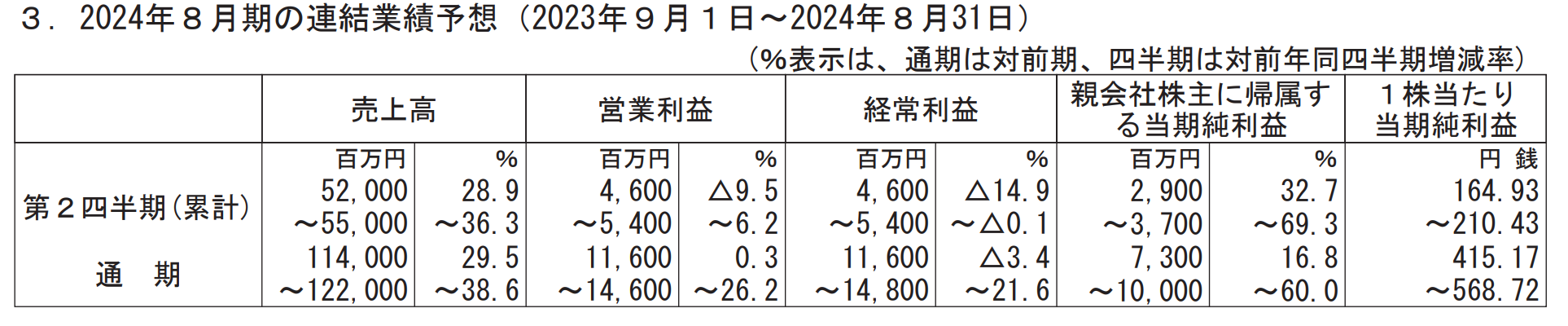

筆者が決算短信を確認する際、最も重視する業績予想は、レンジを持たせた形になっています。

売上高は伸びる予想ですが、営業利益は売上高ほど伸びない予想です。

これについては、決算短信の「今後の見通し」にヒントがあります。

本社を移転する予定があり、その費用が見込まれているため、営業利益が伸びない模様です。

チャートを確認

3ヶ月のチャートをTOPIXと比較しました。

TOPIXは概ね横這いですが、SHIFTは冴えません。

赤く囲んだあたりで2023年8月期決算発表をしています。

一度は好感されて、株価はやや戻しましたが、その後また軟調です。

出典: 日経スマートチャートプラス

IPOから約9年でIPO時比25倍に成長してきた株価が、いったん調整段階に入ったということかもしれません。

また、2023年の日本株市場は低PBR銘柄に資金が入りやすい環境でした。

東証が低PBR改善を上場企業に呼び掛けたからです。

その状況下では、PBR15倍のSHIFTからは資金が抜けやすくなっているとも思えます。

出典: 日経スマートチャートプラス

のれん減損のリスク

筆者は、SHIFTの成長ドライバーの一部をM&Aが担ってきたと解釈しています。

ソフトウェアのテスト事業とひとことにいっても、ソフトウェアが関連する事業分野は広いです。筆者自身、システムエンジニアを15年程度経験していますので、その作業にはやや精通していると自負しています。

M&Aは手っ取り早くノウハウと人材を確保できる手段です。

人手不足が深刻といわれるIT業界では、手段として有効でしょう。

一方M&Aは諸刃の剣だとも考えています。

ダイキン工業(6367)の記事でも書いたことを再掲します。

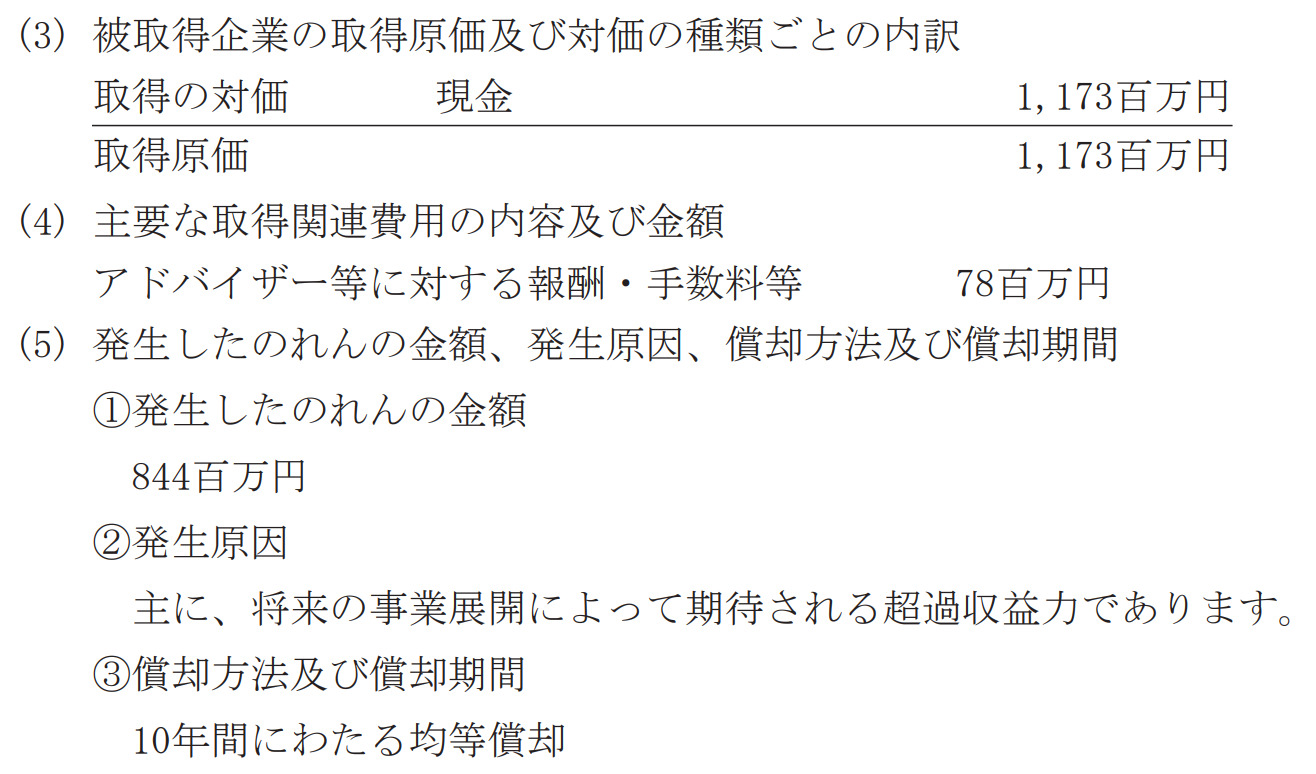

M&Aを実施したことによって発生するものが「のれん」です。

企業を買収した場合の、「買収額と買収される企業の時価純資産の差額」のことです。

買収された企業にとっての「ブランド的価値」とも言われます。

M&Aはターゲットとなる企業が持つ収益力がそのインセンティブになります。

見積もられた収益力が高ければ高いほど、「のれん」の金額は上がっていくことになります。

引用:【決算資料の読み方】世界で闘い続けているダイキン工業(6367) 株式投資家・おせちーず

SHIFTは「日本基準」の会計基準を採用しています。

これはダイキン工業と同じで、「のれん」は定期的に償却しなければいけません。

償却は会計上の利益の減少要因になります。

SHIFTの2023年8月期決算短信にも、実施したいくつかのM&Aに関して、その記述があります。

一方、M&Aをコンスタントに実現させるためには被買収側が納得するM&A金額する必要があります。売り手にも売り手の言い分があります。

結果、予想外に高い値段でM&Aする案件が出てこないとも限りません。

IT分野の人手不足が進むと、今後は買収金額が上昇していくことも予想されます。

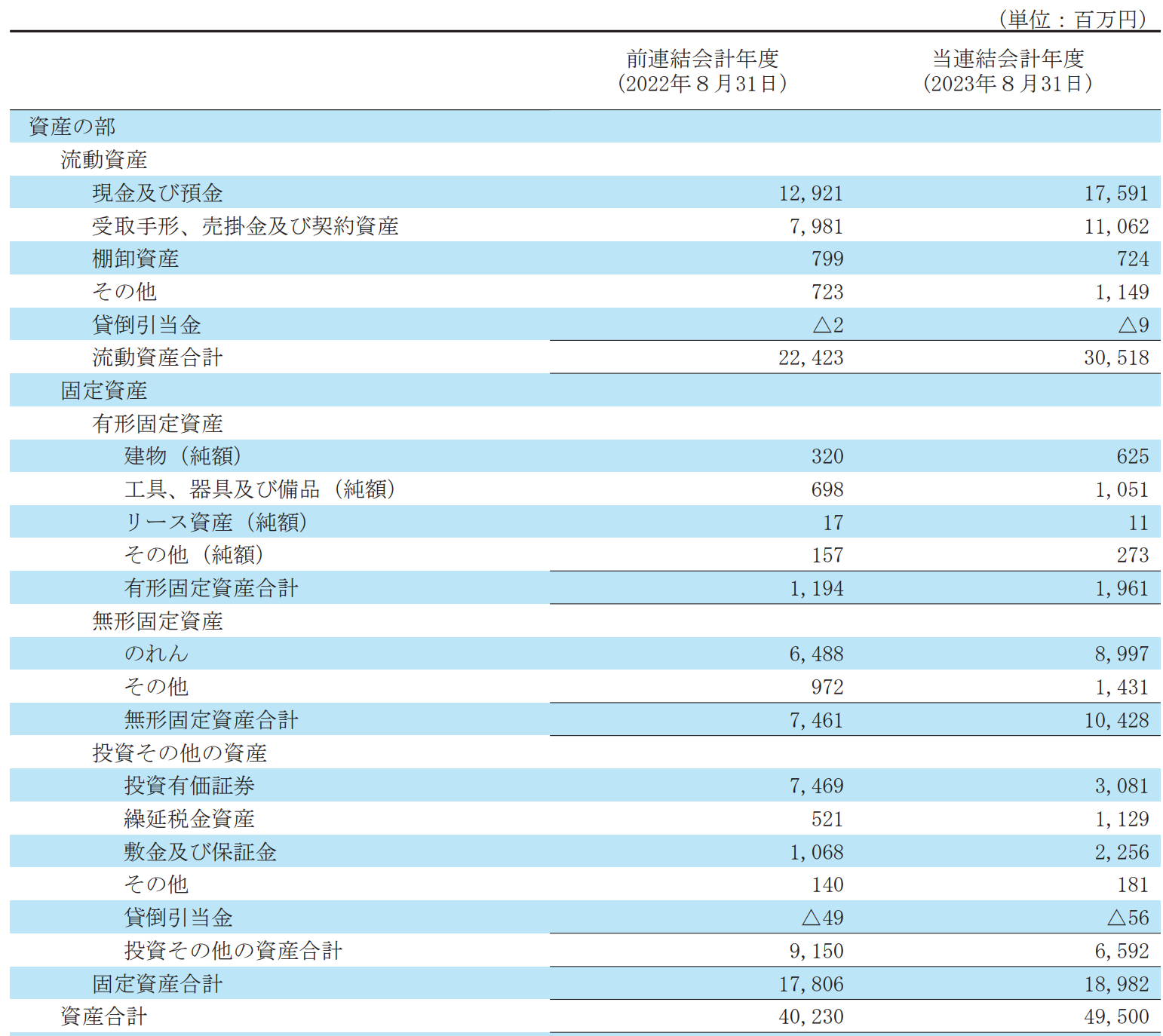

SHIFTは既に資産の約2割が「のれん」です。

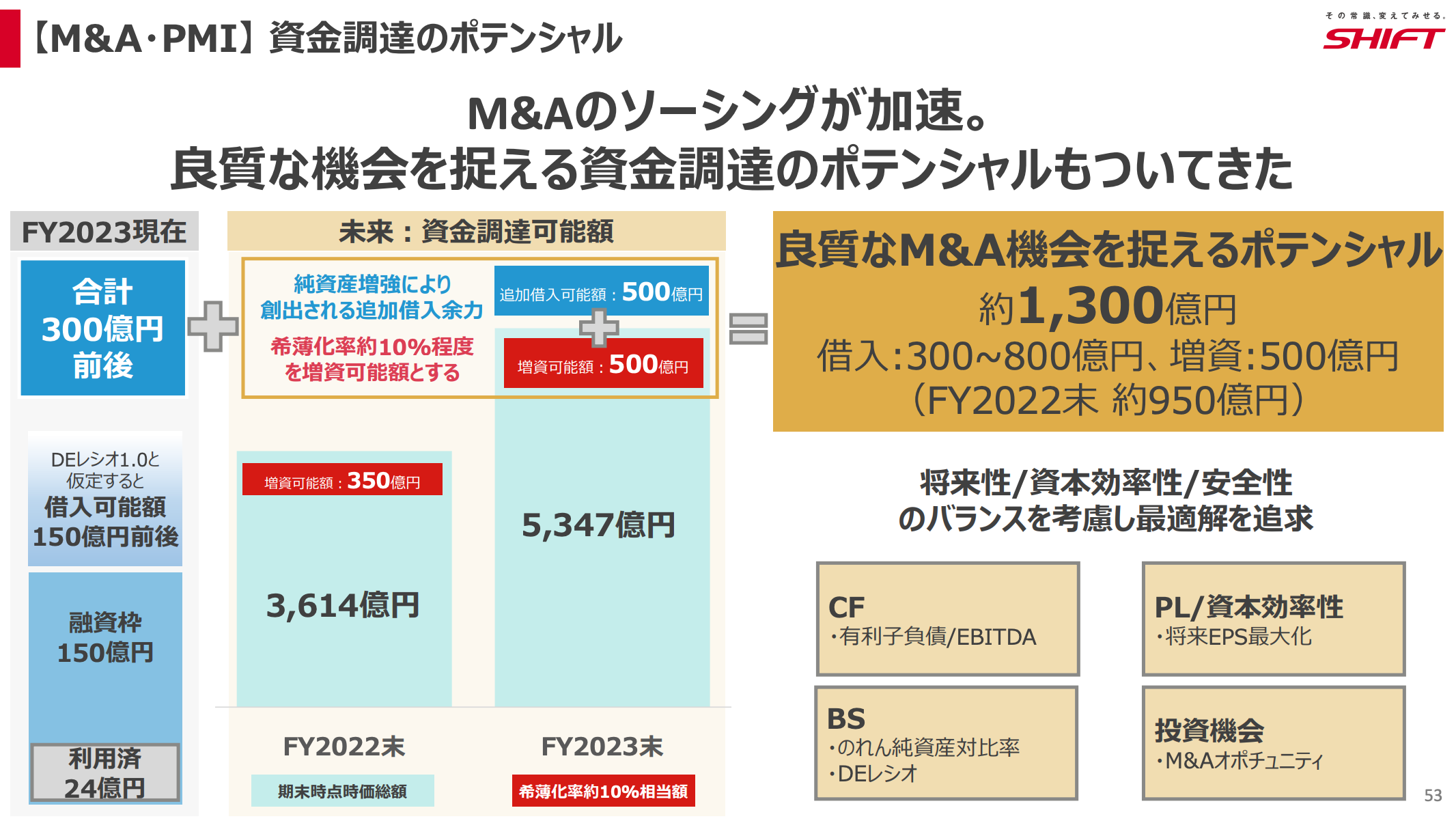

現時点で借入に依存しないM&Aになっているのは評価すべきと考えます。

しかし、今後は借入と増資を予定しているようです。

増資はシンプルには株式の希薄化を招きますし、借入は今後金利上昇が見込まれるため、うまくやらないと、経営の足を引っ張りかねません。

買収した企業から予定している収益を上げられるかが今後の焦点の一つと考えます。

出典:SHIFT 2023年8月期 第4四半期及び通期決算説明会資料

一つ過去の例を挙げておきます。

かつてM&Aに熱心だったのがRIZAPグループ(札 2928)です。

しかし、本業とは無関係に思えるような企業も沢山M&Aした結果、ひずみが出ました。

2019年3月期に大きな構造改革を実施し、赤字に転落しています。

現在のSHIFTに関してRIZAPグループのようなむやみやたらに見えるM&Aの傾向は見えませんが、ホルダーは適時開示を頻繁に確認してM&Aの状況を追うべきと考えます。

おせちーずの見解

少なくとも現時点ではSHIFT株を保有する気はありません。

SHIFTは単元で250万円程度必要ですが、同じ金額を投資できるならダイキン工業を100株買いたいです。

SHIFTの事業には成長性を感じますが、記事中で触れたように当面の日本株市場ではグロース株が弱いと考えています。株価が2023年8月の高値から3割程度下落していても、安さを感じません。

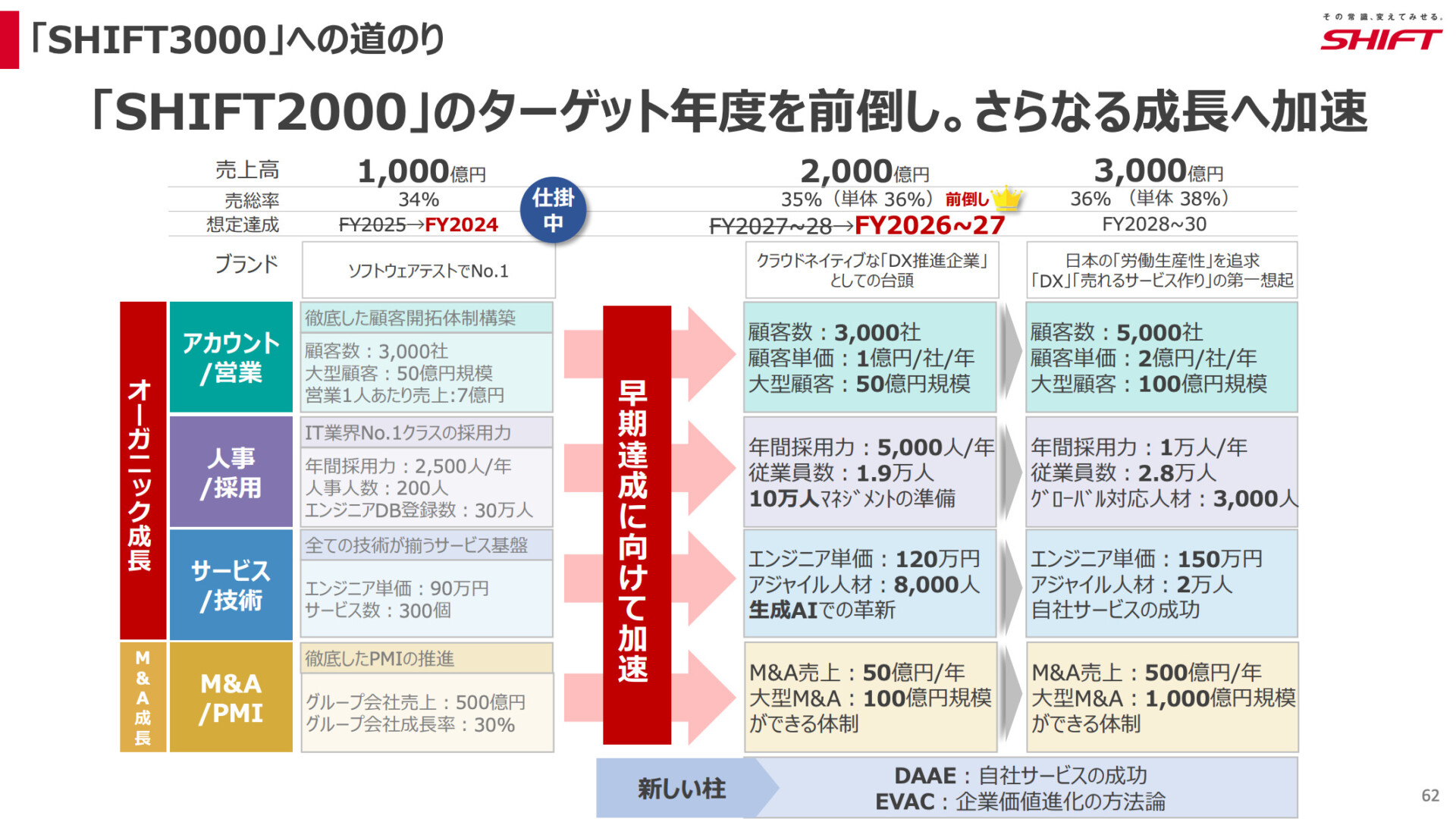

売上高1,000億円を達成する見込みが2024年8月期に立ったことで、2,000億円達成見込みを前倒ししたようです。2年か3年で売上高を2倍にできるのか。このあたりをもう少し見極めてから資金を入れてもいいように感じています。

出典:SHIFT 2023年8月期 第4四半期及び通期決算説明会資料

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

この記事を読んだ方はこちらの記事もおすすめです