BMRさんから「ロボアドバイザー」についての見解を尋ねられました。

筆者なりに検討した見解をここで示したいと考えます。

おせちーず氏 プロフィール

投資歴約32年の女性株式投資家。新卒でシステムエンジニアとして従事し、その後証券アナリストを経て、現在は企業に勤めながら大学で非常勤講師にも従事。『個別株でインデックス以下のローリスク・ローリターン』を追求した株式投資を行っている。

Twitter:https://twitter.com/osechies

ブログ:https://ssizehappy.exblog.jp/

メルマガ:https://www.mag2.com/m/0001697420

Sponsor

仮想通貨トレーダーズクラブ COINRUN

COINRUNは暗号資産の古参トレーダーである、田中さん、ヨーロピアンさんの2名による、暗号資産のトレードによって「まとまった資産を築く」「継続的な収入を得る」「ビットコインを増やす」ことを目的に、様々な有益情報を共有するオンラインコミュニティです。

会員限定のトレード番組やチャットコミュニティ、月20回程度のレポート配信が利用・閲覧可能になります。

ロボアドバイザーとは

手短に言えば、「投資家の代わりに資産運用のアドバイスや運用の手伝いをしてくれるサービス」です。

具体的には、利用者のリスク許容度に応じて、最適な資産の組合せ(ポートフォリオ)を提案してくれるものと理解すればいいでしょう。ウェルスナビやらくらく投資などがあります。

ロボアドバイザー(以下:ロボアド)は「アドバイス型」と「投資一任型」の2種類に大別されます。

「アドバイス型」は、いくつかの質問に答えるだけで、リスク許容度を診断し、最適な資産配分(ポートフォリオ)を提案してくれます。あくまで提案をしてもらうだけで、最終的な投資の意思決定は自分で行います。

一方、「投資一任型」では、最適ポートフォリオを提案した上で、運用まで全て一任できます。運用資金を入金し、定期的に積立をするだけで、提案ポートフォリオに応じて自動買付が行われます。

必要に応じてリバランスを実施してくれるサービスもあるようです。

ロボアドのメリットとデメリット

メリットは比較的手軽に投資のプロの運用手法を利用できることだと思います。

特に、「投資一任型」であれば、買付から資産のリバランスまで、自動で行ってくれるため、プライスを鑑みて売るか買うかを判断したり、投資先について調べたりする必要がありません。

デメリットは、NISA制度が使えない場合があることと、相対的には費用が高いことだと思います。

この辺りは後から改めて触れます。

なお、ロボアドも値動きがある商品に資金を投入しますので、減る可能性がゼロではありません。これをデメリットと捉えるならそもそもロボアドの利用以前に投資はやらないほうがいいと思います。

主なロボアド一覧

ロボアドをいくつか一覧にしてみました。

仕組みは各社大体同じで、いくつかの質問に答えることで最適なポートフォリオを組んでくれるというものです。

| 名称 | 取扱い | 手数料等 | 特徴 |

| WealthNavi(ウェルスナビ) | ウェルスナビ | 年1.1%(税込) | ・投資一任型・NISA対応・税の自動最適化 |

| らくらく投資 | 楽天証券 | 年率0.4915%(税込)程度 | ・投資一任型・スマートフォンのみで利用可能・NISA対応・楽天カード決済可 |

| ON COMPASS | マネックス証券 | 年率0.9775%程度(税込) | ・投資一任型・2024年春 NISA対応予定(成長投資枠) |

| 投信工房 | 松井証券 | 年率0.16%(税込) | ・アドバイス型・自動リバランス機能あり・100円から利用できる |

ON COMPASSを試してみた

筆者はマネックス証券をメインで使っているので、同社の「ON COMPASS」サービスを少し詳しく調べてみました。

「ON COMPASS」を利用するためには、投資一任契約を結ぶ必要があります。

投資一任契約とは金融商品取引法において、当事者の一方が、相手方から、金融商品の価値等の分析に基づく投資判断の全部又は一部を一任されるとともに[1]、当該投資判断に基づき当該相手方のため投資を行うのに必要な権限を委任されることを内容とすると定義されている契約です。

少しわかりやすく言い換えると、投資運用業を営む業者(当事者)が顧客(相手方)に代わって投資資産の運用に伴う投資判断や投資に必要な権限を委任されて投資を行う契約のこと。「ON COMPASS」の場合「当事者」はマネックス・アセットマネジメントになります。

投資一任契約に基づく業務の内容としては、有価証券の価値等の分析(情報分析)、銘柄の選定や数量の決定及び売買執行(投資判断)、資産管理と報告などがあります。

1,000円以上1,000円単位で利用可能で、最低1年の契約が必要です。

「ON COMPASS」の投資先はETFです。

「ON COMPASS」の質問に答えてみた

お試しで「ON COMPASS」の質問に答えてみました。

なお、この体験はマネックス証券に口座が無くても可能なようです。

ご興味を持たれた方は一度試してみてはいかがでしょうか。

目的、年齢、投資可能年齢、投資可能金額、いつから引き出したいか(これは目的によってはたぶん問われない)、投資金額の資産に対する割合等、筆者の場合は質問が14個でした。

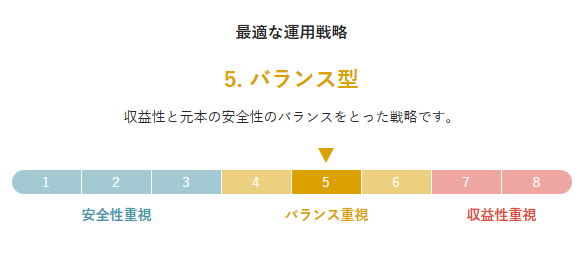

初期投資100万円、毎月5万円の入金を想定し、60歳から65歳まで公的年金受給前に引き出すことを想定した回答をしたら、結果として、「バランス型」を提案されました。

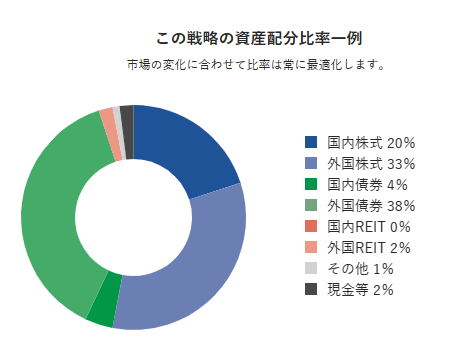

こちらが、筆者の回答に対するお勧めの資産配分だそうです。

外国債券が多いなという印象です。

元本の安全性を重視したからでしょう。

引き出しは毎月10万7千円程度になるそうです。

債券の割合が高いので、運用結果はかなりマイルドな印象です。

一つの答えでしかないでしょうから、質問の答えによってはいかようにも変化するでしょう。

おせちーずはロボアドを使うか

結論を先に申し上げると、今からは使わないです。

既に資産運用経験がそれなりにありますので、誰かにお任せしなくていいと考えています。

ですから「使わない」というよりは、「要らない」という表現が正しいかもしれません。

資産の取り崩しも、自分がボケ無ければ自力で何とか出来ると考えています。

既に個別株投資に慣れてしまうと、それほど利用価値は感じないです。

また、筆者は投資にエンターテイメント性と敢えて頭を使うことを求めている(端的に言えばボケ予防)ので、何もかもお任せは筆者の場合目的に添いません。

今、30歳ぐらいで、これから資産形成をする立場で、資産運用の知識がゼロなら答えが変わるかも考えてみました。30歳だとすれば30年ぐらいは運用の時間があります。

であれば、おそらく筆者は株式インデックス投資だけでいいと考えそうな気がするので、ロボアドは使わないのではないかと思います。

使ってみなければわからないですが、リバランスがあくまでも利用者の目的に添うだけならば、今筆者が自力でやっている「このタイミングで利益確定しよう」、「損切りしよう」という機動力をロボアドが発揮できるのだろうか?と考えます。

何かの金融ショックを予想できるようなAIになっていれば(あるいはこれからなっていくのであれば)、付加価値を感じるかもしれないなと感じます。そういう意味ではロボアドも進化の途中で、10年後ぐらいにはもっといいサービスになっているかもしれません。

────────────────────

バーリ・マーケット・リサーチの公式LINEでは、ここでしか見れない「資産/収支管理シート」や「インタビューの録画」を公開しています。ぜひご登録ください。

────────────────────

この記事を読んだ方はこちらの記事もおすすめです

そのほか、ロボアドバイザーの記事はこちら

![仮想通貨トレーダーズクラブ COINRUNのご紹介[PR]](https://burry.co.jp/wp-content/uploads/2024/03/2024-03-15-19.05.07.jpg)