株式投資にあたり、着目すべき事柄はたくさんあります。

思いつくことをざっくり挙げれば、

・事業内容

・時価総額

・売買高

・業績見通し

・PER

・PBR

・ROE

・想定為替レート

・チャート

・配当の推移

などでしょうか。(並び順不同)

この程度であれば、「自分も見ています」という方が多いと思います。

一方、着目している人が少ないのでは?と筆者が考えている事柄があります。

それは株主構成です。

株主構成とは、株主の性格や状態、所有株式数でみた、株主の分布状況のことです。

上位10位までの株主は、有価証券報告書で公表されますし、会社四季報などでもわかります。

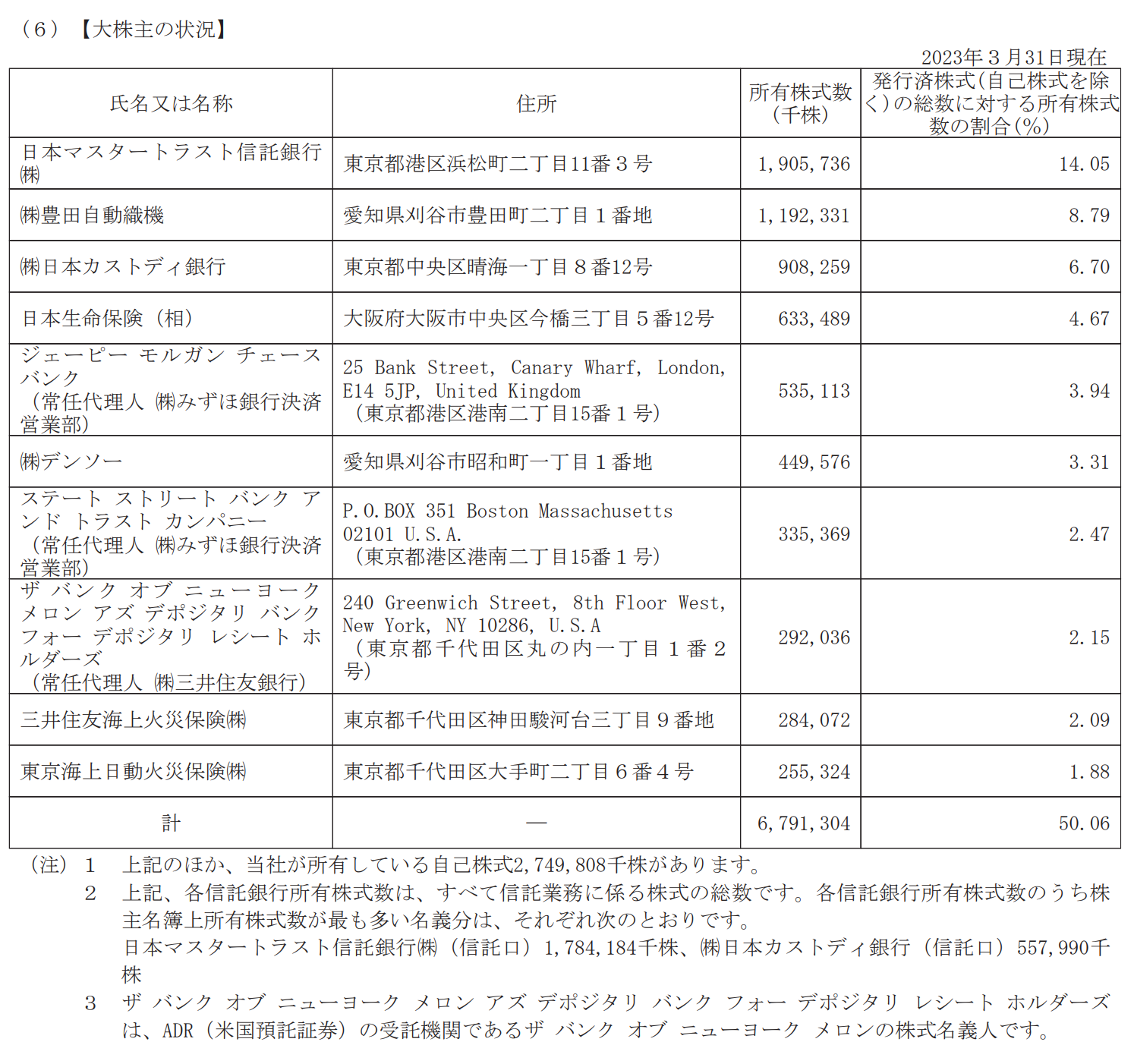

こちらは、トヨタ自動車(7203)の2023年3月期有価証券報告書に掲載されている、【大株主の状況】です。

上位10位までの株主が全体の1/2以上を保有していることがわかります。

筆頭株主である「日本マスタートラスト信託銀行」と3位の「日本カストディ銀行」は特に大型株の【大株主の状況】でよく見る名前です。

この2つの銀行は資産管理業務に特化した信託銀行です。

信託銀行は年金・投資信託などの運用を委託され、ファンドの有価証券の保管・管理業務などを請け負っています。

この2つの銀行はあくまでも委託を受ける立場で、そのバックに実質的な株主が存在します。

この点については、後ほど改めて触れます。

所有者の属性で区分した保有状況も開示されます。

トヨタ自動車の場合は金融機関の保有割合が多いことがわかります。

筆者が株主構成に注目するわけ

筆者がそれぞれの企業の株主構成を確かめる理由をいくつか挙げます。

1)外国人所有の割合

日本株の主なプレイヤーは海外投資家です。

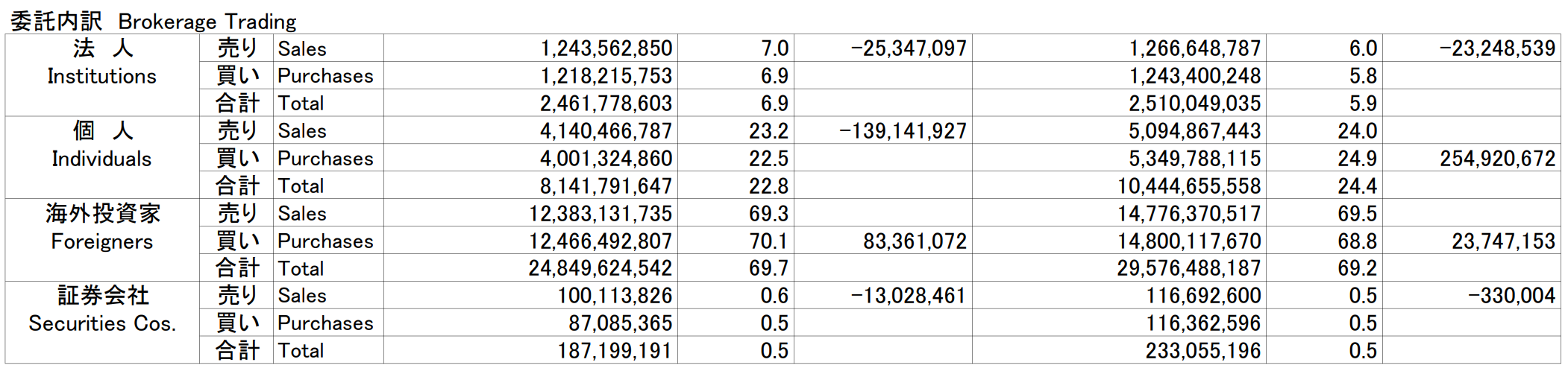

この図は、東証が公表している2023年8月第1週の「投資部門別売買状況」です。

海外投資家の取引が全体の7割近くを占めています。

つまり、日本株取引において海外投資家の存在を無視するわけにはいきません。

先ほどご紹介したトヨタ自動車の場合、海外投資家が約2割を保有しています。

一方、スタンダード市場やグロース市場銘柄には、この海外投資家の保有が5%以下の銘柄が少なくありません。

言い換えると海外投資家の保有が少ない銘柄は外国人投資家にほとんど知られていない銘柄とも言え、外国人投資家の資金が入りにくい銘柄と言えます。

投資家の資金が入らないようであれば、いくら割安になっていても買われにくいですし、売買が活況になりません。

外国人投資家の少なさが、小型株が売り込まれてもなかなか株価が回復しない理由の一つだと考えています。

2)どの株主の影響力が強いか

株主は投資家であると同時に、与えられた権利を行使して、経営や人事など会社の重要事項を決定する権利を有しています。

その権利は、保有比率によって異なります。

保有比率が高くなればなるほど、行使できる権利の意義が大きくなります。

例えば、持株比率が3%以上(定款で減らすことが可能)を6か月以上前より継続して保有する株主は、取締役に対して、株主総会の目的である一定の事項および招集の理由を示して、株主総会の招集を請求することができます。

また、会計帳簿・資料の閲覧・謄写について、会社の営業時間内であればいつでも、理由を明らかにして請求することができます。

持ち株比率が1/3を超えると、株主は単独で株主総会の特別決議を否決できます。

1/2を超えると、株主は単独で株主総会の普通決議を可決できます。決議できる議案は、役員報酬変更・剰余金の配当・役員や会計監査人の選任・取締役の解任などです。

この状態になると、会社を支配しているのと同じです。

ですから、上場企業をM&Aする場合は持株比率を1/2以上にするような買収の仕方が多いです。

2/3を超えると、株主は単独で株主総会の特別決議を可決できます。

決議できる事項は株式併合・定款変更・M&A(合併・会社分割・事業譲渡・株式交換など)・増資・解散などです。

言い換えると、1/2以上、2/3以上の保有を持つ株主がいると、他の株主がいくら頑張っても、自分の意志が反映されません。

ですから、株主構成を見て、どのような株主の意向が強いかを判断できます。

似たような名字の株主が複数いる場合は、家族などが保有している場合があるので、合算してどれぐらいになるかも確かめます。

また、個人名がたくさん並んでいる場合は、当該企業の役員がたくさん保有している場合が多いので、役員の氏名と照らし合わせます。新興企業によく見られます。

家族や役員の合算が例えば1/2超になるようであれば、事実上特定の株主に支配された会社ということになります。

3)売出の可能性の考慮

「売出」とは、親会社や創業者といった大株主が所有する株式の一部を公募により同じ条件で50人以上の一般投資家向けに販売することです。

主に2つのパターンがあります。

1つ目は、株式を新規公開(IPO)する際に、新規発行株と合わせて売り出す場合。

2つ目は、すでに上場している企業の大株主が、証券会社を通じて売り出すパターンです。

後者の場合は、東証プライム市場への昇格を目指すなど、株式の流動性の確保が目的となることもしばしばあります。

さて、「株式の売出」は、自社株買いで対応しない限り、市場に流通する株式数を増加させます。流通が増えた株式を積極的に欲しがる投資家が存在しなければ、株価にはネガティブに作用することがままあります。

一つ例を確認しましょう。

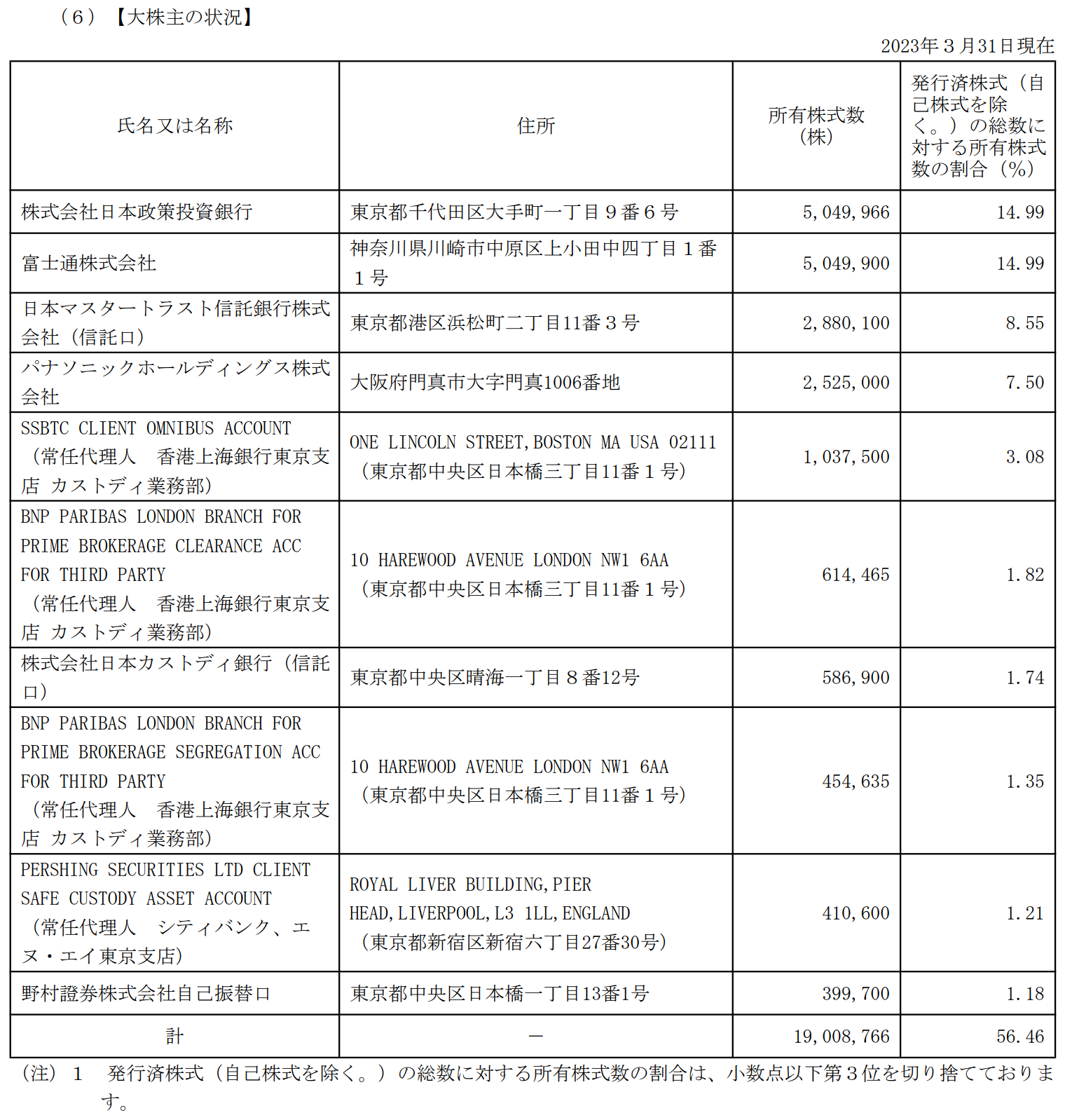

ソシオネクスト(6526)です。

2023年7月5日に株式の売出を発表しました。

株式売出し並びに主要株主である筆頭株主及び主要株主の異動に関するお知らせ

こちらが、2023年3月末時点のソシオネクストの【大株主の状況】です。

2023年7月5日に発表した売出では1位、2位、4位の大株主が、その保有する株式を全部売出すというかなり大規模なものでした。その割合は全体の37%超です。

出典:ソシオネクスト 株式売出し並びに主要株主である筆頭株主及び主要株主の異動に関するお知らせ

この発表を受けて、株価は大きく下落しました。

ソシオネクストは2022年10月の上場時の目論見書で、IPOから一定期間経過後に大株主3社がさらに売出す可能性に言及していました。

株主構成は、売出の可能性を推定する材料にもなります。

裏を返すと、大株主の行動が株価を左右することがあるということです。

だからこそ、株主構成に着目する意味があります。

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

「資産管理専門銀行」は株主の匿名性を保つ

改めて、「日本マスタートラスト信託銀行」と「日本カストディ銀行」という「資産管理専門銀行名義」に触れます。

資産管理専門銀行はあくまで委託を受けたものなので、そのバックに実質的な株主が存在します。資産管理専門銀行にとって最大の顧客は、公的資金・準公的資金を運用しているGPIFなどです。

巨大な資金を持つGPIFなどが管理会社を使わずに株を買い、5%ルールなどの大量保有報告書でGPIFなどが買っていることがわかれば、その銘柄に買いが入るでしょう。

比較的最近の話で言えば、ウォーレン・バフェット氏が日本の総合商社株を買っていると報道されたあとに、それらの銘柄が大きく買われたのと同じことが起きるということです。

しかし、GPIFなどは公的資金を運用しています。運用の公平性もある程度担保する必要があります。ですから特定の銘柄を大きく売買すると、マーケットへ与える影響が大きくなります。

「資産管理専門銀行」は そのような影響を大きくしないために、実質的な株の買い手の匿名性を保つという役割も果たしているのです。

「資産管理専門銀行」が大株主として挙げられている場合、GPIF等の公的資金が当該株をたくさん保有していると理解すればいいでしょう。

ただ、大株主を並べているだけに見える情報も、その背景に想像できることを知って眺めるのとそうではないのとでは、見え方が違うと思います。

投資を検討する際に、是非眺めてみてください。

────────────────────

「毎月100万円以上のビットコインを買えるキャッシュを生み出すスモビジについて研究」するコミュニティ、「BMRスモールビジネス研究所」を開始しました。ご興味ある方はぜひ覗いてみてください。

────────────────────

この記事を読んだ方にはこちらの記事もおすすめです。