おせちーず氏 プロフィール

投資歴約31年の女性株式投資家。新卒でシステムエンジニアとして従事し、その後証券アナリストを経て、現在は企業に勤めながら大学で非常勤講師にも従事。『個別株でインデックス以下のローリスク・ローリターン』を追求した株式投資を行っている。

Twitter:https://twitter.com/osechies

ブログ:https://ssizehappy.exblog.jp/

Sponsor

仮想通貨トレーダーズクラブ COINRUN

COINRUNは暗号資産の古参トレーダーである、田中さん、ヨーロピアンさんの2名による、暗号資産のトレードによって「まとまった資産を築く」「継続的な収入を得る」「ビットコインを増やす」ことを目的に、様々な有益情報を共有するオンラインコミュニティです。

会員限定のトレード番組やチャットコミュニティ、月20回程度のレポート配信が利用・閲覧可能になります。

後編では3社の業績を考察

BMRさんから、「外食産業」についての複数の銘柄考察をお願いしたいと依頼を受けました。

前回は、外食産業の事業環境と上場外食企業の時価総額ランキングを紹介したうえで、

- すかいらーくHD(東プ、3197)

- サイゼリヤ(東プ、7581)

- ロイヤルHD(東プ、8179)

というファミリーレストラン系3社を比較しています。

第2回の今回は業績考察を主なテーマとします。

では過去の業績推移を振り返りますが、下記の表のように決算期が異なります。

サイゼリヤについては他の2社より8ヶ月先として読んでください。2022年12月のサイゼリヤは2023年8月です。

| すかいらーくHD | サイゼリヤ | ロイヤルHD | |

| 銘柄コード | 3197 | 7581 | 8179 |

| ブランド | ガスト、バーミヤン、ジョナサン、しゃぶ葉、夢庵、ステーキガスト、グラッチェガーデンズ、藍屋、むさしの森珈琲、から好しなど | サイゼリヤ | ロイヤルホスト、てんや、シェーキーズ、シズラー、リッチモンドホテルなど |

| 店舗数 | 2,973(2023年2Q) | 1,547(2022年4Q) | 673(2023年2Q) |

| 決算期 | 12月 | 8月 | 12月 |

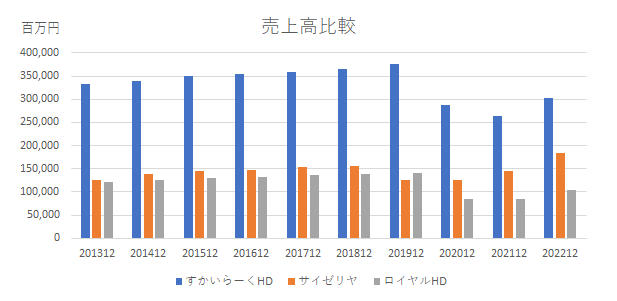

売上高の推移比較

まずは過去の売上高推移を比較します。

売上高は圧倒的にすかいらーくHDが大きいです。

店舗数に照らし合わせるとロイヤルHDは2019年12月期まではサイゼリヤと大きな差が無かったことが少し意外にも思えます。

コロナ禍の業績が反映された2020年以降は各社売上を落としています。ロイヤルHDの2020年12月期は2019年12月期と比較して、売上高が約40%減少しました。

思うように営業できない、営業できても客足が伸びない日々だったでしょうから、致し方ありません。

サイゼリヤは2023年8月期の売上高が大きく回復しました。

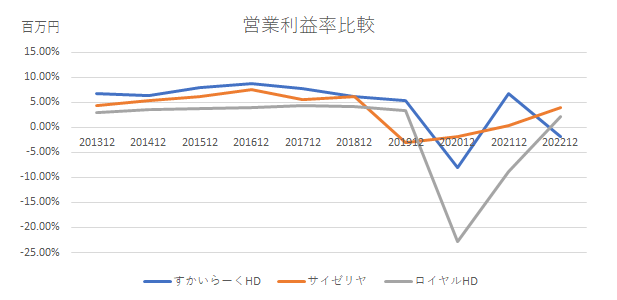

営業利益、営業利益率推移比較

次は営業利益です。

こちらも、店舗数の規模が数字に比例しています。

またコロナ禍では、営業赤字が大きかったことがよくわかります。

とはいえ、売上高も営業利益も絶対額で比較すると、店舗の規模が反映されやすく、優劣がわかりにくいです。よって規模ではない比較として営業利益率を見てみます。

営業利益率は営業利益を売上高で割って算出した値です。

すかいらーくHD > サイゼリヤ > ロイヤルHDという順位になりましたが、すごく大きな差にはなっていません。

サイゼリヤは201912の値が2020年8月期のもので、コロナ禍が数ヶ月分含まれています。前年比で業績が他社よりすごく悪く見えるのは、決算期の違いと理解したほうがいいでしょう。

2020年8月期以降は回復傾向が見えます。

総資産回転率比較

もう一つ、比較してみます。総資産回転率です。

売上高が企業が保有する総資産の何倍かをみる指標で、高いほど資産を効率よく使って事業を行っていると言えます。

出典:各社website等より筆者作成

こちらはサイゼリヤに優位性があります。安さを売りにしていても、しっかり稼げているということですね。

一方すかいらーくHDは冴えません。店舗数の多さが総資産の額を増やすことになっていそうです。

サイゼリヤ 2023年8月期決算を考察

サイゼリヤは10月11日に2023年8月期決算を発表しました。

2024年8月期予想は会社四季報予想等を大幅に上回るポジティブサプライズでした。

予想EPSは2023年8月期の約1.6倍です。

マーケットはこの予想を素直に好感しました。

翌日10月12日はストップ高でほぼ張り付きました。上場来高値を更新しています。

翌々日はTOPIXが-1.44%だったので、サイゼリヤもさすがに値を維持することが難しかったです。

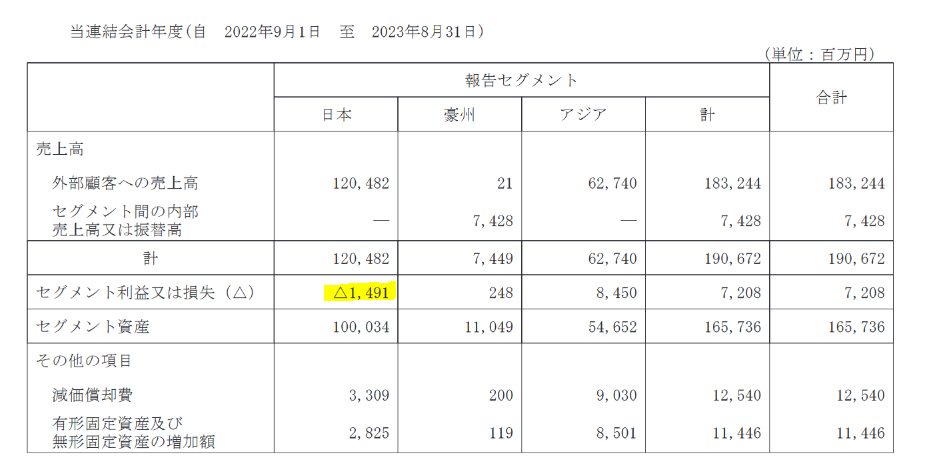

決算をよく見ると、歓迎すべきではない事象も見えます。国内事業は2期連続営業赤字でした。

海外事業で利益を稼いでいる形です。

「アジア」事業は中国(上海市、広州市、北京市)、台湾、香港、シンガポールで営まれていますが、中国景気が芳しくないと見込まれる中で、「アジア」事業が稼ぎ頭でいられるのかにも多くの投資家が興味を持っていることでしょう。

中国景気が芳しくないのであれば、価格の低さで勝負するサイゼリヤは、他者より来客が多くなるなどの、分があるかもしれません。

課題は2期連続して営業赤字の国内事業です。国内では今後、人件費と原材料費の上昇が当面は続くでしょう。この環境下で売上高の2/3を稼ぐ国内事業をどのように運営していくのか、興味深いです。

価格の安さがセールスポイントとはいえ、値上げは避けられないのではと考えます。

値上げは投資家はポジティブに捉えることが多いでしょうが、顧客がどれだけ受け入れてくれるかは外食産業には他の選択肢が多い故、不透明ではあります。

また、すかいらーくHDでは積極的に導入されている配膳ロボットがサイゼリヤではそうではないといいます。試験導入後の普及は進んでいないようです。

注文と会計はセルフ化を2024年8月までに全店導入する見込みですが、配膳と片付けがファミレスの従業員が一番労力を使うことだと想像されます。人手不足とどう向き合うのかは喫緊の課題でしょう。

おせちーずのスタンス、業種として積極的に買いたいとは思わない

最後に、考察を踏まえた、筆者の投資スタンスを示します。

総じていえば事業環境が厳しい業界だと思うので、業種として積極的に買いたいとは思いません。キャピタルゲインを追求すべき業種だとも考えていません。高配当株でもないので、インカムも追求しづらいです。

すかいらーくHDは何年も前から株主優待目的で保有しています。コロナ禍で大きく下げたタイミングでは買い増しして500株になりました。それなりの含み益になっていますが、キャピタルゲインを得るために保有しているわけでもありません。

現時点ではこれ以上増やす気も無いです。現在は行動範囲に優待券を使える店舗があるので株式を保有する意義がありますが、優待券を使いづらいと感じるような環境に住むようになったら手放すと思います。

既に500株ホルダーですので、私が買い推奨するのはそもそもよろしくないでしょう。

ロイヤルHDは株価が大きく下がっても保有したいとは思いません。行動範囲にロイヤルHDの店舗がなく、仮に株式を保有していても株主優待券を使いづらいからです。

今回は比較対象にしませんでしたが、外食産業の優待銘柄としてよく知られているクリエイト・レストランツHD(東プ 3387)をかつては持っていましたが、地方在住者には優待券が使いづらく、手放しました。

サイゼリヤは上場企業であることは知っていても、投資対象として眺めたことがありません。今回初めて客観的に考察して、他の2社との違いを実感したところです。実は店舗を利用したことがありません。

今年になって、行動範囲に店舗が出来たのですが、現時点でわざわざ出向かなければいけない理由を見いだせずにいます。そのうち訪ねてみたいとは思っています。

総じていえば、筆者にとって外食産業株は、投資対象として魅力的ではありません。

株を持っていて、優待券を頂ければたまにお安く外食できるなと思える程度のものです。

また、時価総額が3社ともそれほど大きくなく、すかいらーくHDがTOPIX500にようやく入る程度です。この規模だと機関投資家資金が入りづらいです。ですから、ほとんどが個人と推定される「その他」の区分の保有割合が高くなっています。

| すかいらーくHD | サイゼリヤ | ロイヤルHD | |

| 決算期 | 2022/12 | 2022/8 | 2022/12 |

| 「その他」の保有割合 | 74.85% | 69.25% | 37.56% |

注:有価証券報告書の株主分布状況において「その他」は概ね「個人」

このような銘柄は、たとえ大きく株価を下げても機関投資家の資金が入りにくいので、株価の戻りが顕著ではない傾向があります。大きく下げないことを大事にしている筆者にとって、多額の資金を入れたい業種ではありません。

ちなみに前編で外食産業時価総額No.1と紹介したゼンショーHD(7550)もTOPIX500にカテゴライズされています。

外食産業にこれから投資妙味を感じるとすれば、業界全体で価格転嫁が当たり前になるタイミングでしょうか。

少なくとも過去20年ぐらいは、消費者がコストパフォーマンスを追求してきましたが、それが事業運営の足かせになってきているように感じます。適切なサービスには適切な価格が必要だと感じます。

ーーーーー

おせちーず氏の3社比較、前編はこちら

────────────────────

バーリ・マーケット・リサーチの公式LINEでは、ここでしか見れない「資産/収支管理シート」や「インタビューの録画」を公開しています。ぜひご登録ください。

────────────────────

この記事を読んだ方はこちらの記事もおすすめです

![仮想通貨トレーダーズクラブ COINRUNのご紹介[PR]](https://burry.co.jp/wp-content/uploads/2024/03/2024-03-15-19.05.07.jpg)